Une comparaison actualisée des “Limites de la Croissance” avec les données historiques

Article en anglais

Turner, G. (2014) ‘Is Global Collapse Imminent?’, MSSI Research Paper No. 4, Melbourne Sustainable Society Institute, The University of Melbourne.

ISBN: 978 0 7340 4940 7

Traduction Patrick Soulignac – Loïc Steffan

Résumé

Le scénario « modèle standard » (business-as-usual ou BAU) des « Limites de la croissance » (« Limits To Growth », LTG), produit il a environ quarante ans, correspond bien avec les données historiques qui ont été mises à jour pour cet article. Le scénario BAU produit un effondrement de l’économie mondiale et de l’environnement (avec des niveaux de vie qui chutent dramatiquement plus vite que ce qu’ils progressèrent historiquement car les fonctions économiques normales cessent de fonctionner), entrainant une chute importante de la population mondiale. Bien que la baisse de la population modélisée survienne après environ 2030 —avec une augmentation des taux de mortalité à partir de 2020, inversant les tendances contemporaines— le début généralisé de l’effondrement apparait vers 2015 quand la production industrielle per capita commence un déclin rapide. Compte tenu de cette synchronisation imminente, une autre question que pose cet article est de savoir si les difficultés économiques de la crise financière mondiale sont potentiellement liées aux mécanismes de disruption mis en avant par le scénario BAU des « Limites de la croissance ». En particulier, les problèmes contemporains sur le pic pétrolier et l’analyse de l’énergie nette, ou rapport entre l’énergie produite et l’énergie investie, vont dans le sens de la modélisation des contraintes de ressources qui sous-tendent l’effondrement dans les « Limites de la croissance ».

Vérification des « limites de la croissance »

Avec plus de quarante ans de recul disponible depuis la publication des limites de la croissance (LTG ; Meadows et al., 1972, Meadows et al., 1974), il est opportun d’examiner la façon dont la société a suivi le chemin dessiné par cette modélisation révolutionnaire de divers scénarii, et d’examiner si l’économie mondiale et la population sont sur le chemin de l’effondrement ou de la soutenabilité. Sur une période identique, des efforts internationaux de recherche basés sur une série de conférences des Nations Unies (ONU) ont produit au mieux des résultats mitigés (Linner et Selin, 2013, Meadowcroft, 2013). En plus des contraintes et problèmes environnementaux critiques non résolus et des contraintes de ressources tels que le changement climatique d’origine anthropique et le pic pétrolier, l’économie mondiale doit faire face aux défis posés par la crise financière mondiale (Global financial crisis, GFC), dont le niveau colossal de dette persistante n’est pas le moindre. Le remède politique classique de sortie de la dette par la croissance de l’économie a des conséquences potentielles pour la stabilité de l’environnement, avec des rétroactions négatives évidentes sur l’économie. Les interdépendances économie-environnement contenues dans le modèle LTG original des années soixante-dix offrent l’occasion d’examiner comment la situation mondiale s’est déployée dans le temps et ce que cela pourrait signifier pour l’avenir.

Grâce à une douzaine de scénarii simulés dans un modèle global (appelé World3) entrelaçant économie et environnement, Meadows et al. (1972, p. 125) ont montré que le « dépassement et effondrement » n’était évitable qu’à condition qu’un changement drastique de comportement social et des progrès technologiques ne soient obtenus bien avant les problèmes environnementaux ou de ressources. Si cela n’était pas atteint dans les scénarii simulés, l’effondrement de l’économie et de la population humaine (c’est à dire une chute relativement rapide) survient au 21ème siècle, détériorant les conditions de vie pour revenir à niveau similaire à celui observé au début du 20ème siècle, selon les conditions mondiales moyennes modélisées. La façon exacte dont cela pourrait survenir dans le monde réel reste ouvert à la conjecture, comme nous le notons ci-dessous.

En dépit du fait que LTG devint un best-seller dès sa publication, le travail fut ensuite largement relégué dans la « poubelle de l’histoire » par de nombreuses critiques (par exemple, Lomborg et Rubin, 2002). Ces critiques ont perpétué le mythe public selon lequel LTG s’était trompé, et disaient que LTG avait prévu que l’effondrement surviendrait bien avant les années 2000, alors que tel n’était absolument pas le cas. Ugo Bardi, dans « Les limites de la croissance revisitées » (2011), détaille de façon exhaustive les divers efforts qui furent entrepris pour discréditer l’étude LTG.

Il établit des parallèles avec les cas documentés des campagnes contre la science du changement climatique, ou celles sur l’impact du tabac sur la santé. Trois économistes – Peter Passel, Marc Roberts, et Leonard Ross – initièrent les critiques dans un article de recension dominicale du New York Times en 1972. Ils firent de fausses affirmations (par exemple « tous les scénarii du modèle mondial Meadows mènent invariablement à l’effondrement »), et affirmèrent de façon inexacte que le livre prédisait un épuisement de nombreuses ressources autour de 1990. L’économiste américain William Nordhaus fit des jugements techniquement erronés (en 1992) en se focalisant sur des équations isolées dans World3 sans tenir compte de l’influence produite par les rétroactions dans le reste du modèle.

En 1973, une critique de LTG, éditée par le physicien Sam Cole et ses collègues de l’Université du Sussex, contenait un examen technique de la modélisation et des résultats de World3 en attaquant personnellement les auteurs sur une base idéologique. Selon Bardi, l’examen technique échoua car il ne pouvait pas être validé par des modélisations linéaires simples, test non probant pour un modèle non-linéaire. L’examen établit aussi que le modèle ne pouvait fonctionner rétroactivement, ce qui est une condition inutile pour que le modèle puisse fonctionner vers l’avenir.

La critique de l’étude a continué pendant environ deux décennies, y compris par des économistes de renom tel Julian Simon, sur le mode de l’incompréhension et des attaques personnelles. Pendant la dernière décennie du 20ème siècle, cependant, les critiques de LTG se centrèrent sur le mythe que les travaux de 1972 avaient prédit un épuisement des ressources et un effondrement mondial à la fin de ce siècle. Bardi identifia comme point de départ de cet opinion un article de Ronald Baley paru dans le magazine Forbes en 1989, et intitulé « Professeur Catastrophe ». Dès lors, elle fut largement diffusée, y compris par des commentateurs populaires comme le statisticien danois Bjørn Lomborg, et même dans des textes d’enseignements, des parutions à comité de lecture, et des rapports d’organisations environnementales.

Durant la dernière décennie, cependant, il y a eu une sorte d’attention et de compréhension renouvelée à l’égard de LTG. Très récemment, Randers (2012a) —un des co-auteurs de LTG— a publié une prévision de la situation mondiale en 2052, et renouvelé les enseignements de la publication originale (Randers 2012b). Un renversement dans le débat a eu lieu en 2000 quand le spécialiste de l’énergie Simmons (2000) a émis l’idée que le modèle était plus précis que la perception qu’on en avait généralement. D’autres auteurs ont émis des évaluations plus complètes des conclusions du modèle (Hall and Day, 2009, Turner, 2008) ; en effet, mon précédent travail montrait que trente ans de données historiques s’alignaient très bien avec les conclusions du « scénario standard » de LTG. Le modèle standard incarne les pratiques économiques et sociales « business-as-usual » (BAU) de la période historique qui servit de calibrage au modèle (1900 à 1970), avec le scénario modélisé à partir de 1970.

Cet article présente une actualisation de la comparaison des données de Turner (2008). Une mise à jour est particulièrement pertinente aujourd’hui en raison des questions soulevées par la manière dont la récession actuelle – couramment associée à la crise financière mondiale – peut être liée à l’apparition de l’effondrement dans le scénario BAU de LTG. Est-il possible que ce qui mène à l’effondrement dans le scénario BAU de LGT ait contribué à la crise économique liée à la crise financière mondiale ? Cette récession pourrait-elle être un signe avant-coureur de l’effondrement modélisé dans LTG ?

Pour expliciter le contexte et souligner l’importance d’appréhender les dynamiques globales, cet article résume d’abord les mécanismes en jeu dans le scénario BAU modélisé. Ensuite, la trajectoire modélisée est comparée avec une quarantaine d’années de données historiques (qui sont décrites dans l’appendice). L’appendice fournit aussi la comparaison des données avec deux autres scénarii, à savoir les scénarii « technologie étendue » et « monde stabilisé » (décrits en détail dans l’article Turner, 2012) – qui montre que la comparaison ne correspond fortement qu’au seul scénario BAU.

Sur la base de cette comparaison, nous discuterons les conséquences pour une économie mondiale soumise à des contraintes de ressources limitées. En, particulier, le document a examiné la question du pic pétrolier et le lien entre le retour en énergie de l’investissement (EROI) et le modèle LTG World3. Les résultats obtenus conduisent à une discussion sur le rôle des contraintes pétrolières dans la crise financière (GFC), et à des considérations sur le lien entre ces contraintes et l’effondrement généralisé décrit dans LTG. Cet article n’a pas pour but de répondre à la question d’importance critique, mais controversée, de la gouvernance appropriée ; d’autres recherches éclairent les difficultés qui empêchent le changement (par exemple Harich, 2010, Rickards et al., 2014). A la place, il vise à prévenir d’un effondrement mondial potentiel — peut être plus imminent qu’il n’est généralement admis — dans l’espoir que cela puisse stimuler le changement, ou tout du moins préparer les lecteurs à la survenue du pire.

Modéliser des mondes futurs

Le modèle informatique World3, développé pour l’étude LTG, simulait de nombreuses interactions au sein et entre les sous-systèmes clés de l’économie mondiale : population, capital industriel, pollution, systèmes agricoles et ressources non renouvelables. A son époque, World3 était nécessairement sommaire. Par exemple, il modélisait la population mondiale totale plutôt que des régions ou des nations distinctes. Dans l’approche des dynamiques du système, les liens de causalité ont été modélisés mathématiquement pour refléter l’influence d’une variable sur une autre (pas nécessairement de façon linéaire), à la fois à l’intérieur et entre les différents secteurs du système économique mondial.

De cette façon, des liens de rétroactions positives et négatives ont été établis, où le résultat dans une partie du système aboutit par une chaîne d’influences réciproques à s’affecter lui-même. Lorsque les boucles de rétroaction positives et négatives sont finement réglées, il en résulte des résultats stables (ou des oscillations autour de la moyenne) ; cependant, quand une boucle domine, il en résulte un état instable, tel que par exemple le cas simple de la croissance exponentielle quand il y a une rétroaction positive dominante.

Un autre exemple classique est l’accélération de la croissance d’une population biologique, tels que les bactéries, pour laquelle le taux de natalité à un moment donné est proportionnel à la taille de la population à ce moment-là.

L’effet et le contrôle de ces rétroactions dépend de la présence d’effets retards dans les signaux entre une partie du système mondial et une autre. Par exemple, les effets de l’augmentation des niveaux de pollution sur l’espérance de vie humaine ou la production agricole peuvent ne pas être identifiés pendant plusieurs décennies après l’émission de la pollution.

C’est important à comprendre parce qu’à moins que les effets ne soient anticipés et des mesures préventives prises à l’avance, des niveaux croissants de polluants peuvent se développer dans des proportions qui interdisent l’action corrective. Telles sont les dynamiques qui conduisent au dépassement et à l’effondrement.

Le modèle World3 simulait un stock de ressources non-renouvelables ainsi qu’un stock de ressources renouvelables. La fonction des ressources renouvelables dans World3, comme les terres agricoles ou les arbres, peut s’éroder à cause de l’activité économique, elles peuvent aussi retrouver leur niveau si des mesures délibérées sont prises ou les activités nuisibles réduites. Le taux de récupération par rapport au taux de dégradation affecte le moment où les limites sont dépassées, ainsi que l’ampleur de tout effondrement potentiel.

Pour explorer « les principaux modes de comportement du système population-capital » (Meadows et al. 1972, 91), LTG présentait une douzaine de scénarii explorant les effets de diverses améliorations technologiques et de changements sociétaux ou politiques. La série de scénarii démarrait par un « scénario standard » qui insère les valeurs usuelles (BAU) dans le modèle pour le futur. Les tendances en paramètre pour ce scénario étaient basées sur les données historiques et les comportements (établis pour reproduire approximativement la croissance et les dynamiques observées de 1900 à 1970).

L’effondrement imminent du scénario BAU

Comme nous le décrivons ci-dessous, les données issues des quelques quarante années depuis la parution de l’étude LTG indiquent que le monde suit de près le scénario BAU. Dans celui-ci, au cours du 20ème siècle, l’augmentation de la population et la demande de richesse matérielle conduisent à l’augmentation de la production industrielle, qui croit à un rythme supérieur à celui de la population.

La pollution issue de l’activité économique augmente, mais à partir d’un niveau très bas, et n’affecte pas sérieusement la population ou l’environnement. Cependant, l’activité industrielle accrue demande toujours plus de ressources en intrants (malgré la compensation d’un gain d’efficacité), et l’extraction des ressources nécessite un capital (machines) produit par le secteur industriel (qui produit également des biens de consommation).

Jusqu’à ce que la base de ressources non renouvelables soit réduite à environ 50% du niveau initial ou final, le modèle World3 supposait que seule une faible part du capital (5%) est allouée au secteur de l’extraction des ressources, simulant un accès à des ressources aisément extractibles ou de haute qualité, ainsi qu’à l’amélioration de l’efficacité des techniques d’investigation et d’extraction.

Cependant, lorsque les ressources tombent en dessous du niveau de 50% du stock (moment de la déplétion NDT) au début du 21ème siècle tel que simulé par le modèle, et qu’elles deviennent plus difficiles à extraire et transformer, le capital nécessaire commence à augmenter. Par exemple, à 30% du stock initial de ressource, la proportion du capital total alloué au secteur de l’extraction atteint 50%, et elle continue à augmenter au fur et à mesure que la ressource s’épuise (indiqué dans Meadows et al., 1974).

Avec une part significative du capital qui va vers l’extraction des ressources, il n’y a plus suffisamment de capital disponible pour remplacer entièrement l’obsolescence des machines et du capital dans le secteur industriel lui-même. Par conséquent, malgré une activité industrielle accrue essayant de satisfaire les multiples demandes de tous les secteurs et de la population, la production industrielle réelle (per capita) commence à chuter précipitamment à partir de 2015, alors que la pollution générée par l’activité industrielle continue de croître. La réduction des apports de l’industrie à l’agriculture, combinée aux impacts de la pollution sur les terres agricoles, conduit à une chute des rendements agricoles et de la nourriture produite par habitant.

De même, les services (par exemple, la santé et l’éducation) ne sont pas maintenus à leur niveau par manque de capital et d’intrants. La diminution de l’offre de services et de nourriture per capita induit une augmentation du taux de mortalité aux alentours de 2020 (et une hausse plus faible du taux de natalité, en raison d’un accès réduit aux possibilités de contrôle des naissances).

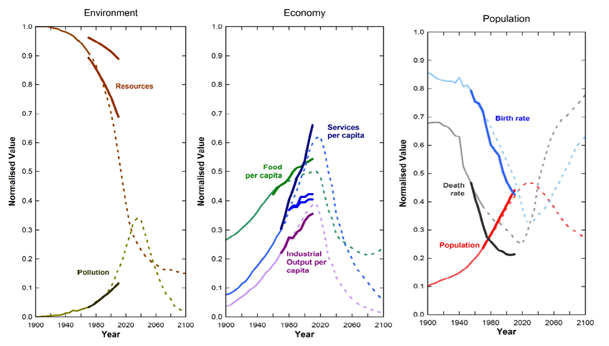

La population mondiale chute alors, d’environ un demi-milliard d’individus par décennie, à partir de 2030 environ. Après l’effondrement, le résultat du modèle World3 pour le BAU (fig. 1) montre que le niveau de vie moyen de la population totale (richesse matérielle, nourriture et services per capita reflétant essentiellement les conditions de type OCDE) ressemble à celui observé au début du 20ème siècle. Les implications du scénario BAU sont sévères : la fig. 1 illustre l’effondrement global du système économique et de la population. Cet effondrement est essentiellement causé par les contraintes sur les ressources (Meadows et al., 1972), suivant la dynamique et les interactions décrites ci-dessus.

La dynamique étalonnée reflète les réponses observées dans l’économie à des changements de niveau d’abondance ou de rareté (Meadows et al., 1972), rendant superflu la modélisation des prix comme canal de communication des réponses économiques.[1]

[1] Un point particulièrement important réside dans le fait que l’offre de pétrole, d’abord élastique à la demande, devient inélastique, ce qui produit des bouleversements économiques (Murray et King, 2012, Murray et Hansen, 2013), discutés en détail dans les dernières sections.

Le scénario « business As Usual » de LTG suit la réalité

Après quarante années écoulées depuis la modélisation initiale de LTG, il est opportun d’examiner à quel point les scénarii reflètent la réalité. Dans cette partie, nous présentons une comparaison graphique des données historiques avec le scénario BAU décrit ci-dessous (Fig. 1). Il est évident en observant la figure 1 que les données correspondent fortement avec le scénario BAU (pour la plupart des variables); alors que les données ne correspondent pas avec les deux autres scénarii (Turner, 2012, Turner, 2008) (voir appendice 1).

Les variables démographiques fournies dans la fig. 1 indiquent les mêmes comparaisons que celles aperçues par la comparaison sur trente ans (Turner 2008), de telle sorte que la population devrait atteindre un maximum quelque peu supérieur à celui du BAU, vers 2030 ou plus tard si on extrapole à partir des différences entre les taux de natalité et de mortalité. Il est cependant encore plus manifeste aujourd’hui que le taux brut de mortalité s’est stabilisé alors que le taux de natalité continue à chuter, tendance générale observée dans les 3 scénarii, quoique à des niveaux différents. Notamment, le taux de mortalité inverse son déclin monotone et commence à s’élever dans tous les scénarios en l’espace d’une décennie ; de manière significative dans le scénario standard (et le scénario de la technologie étendue) à partir de 2020.

Les résultats du système économique (fig. 1) montrent que les principales tendances sont comparables avec le scénario BAU de LTG. Il est important de noter que le ralentissement de l’activité économique lié à la crise financière mondiale n’a pas été saisi dans les données historiques puisque celles-ci ne sont disponibles que jusqu’en 2007. Néanmoins, la production industrielle per capita illustre un ralentissement du taux de croissance qui est cohérente avec le BAU qui atteint un maximum. Dans ce scénario, la production industrielle par habitant s’inverse puis baisse substantiellement à partir de 2015. La nourriture par habitant observée est généralement conforme au scénario BAU de LTG, avec un approvisionnement alimentaire qui croit seulement marginalement plus vite que la population. Les taux d’alphabétisation montrent une tendance à la saturation, tandis que la production électrique per capita (la courbe supérieure des données) croît plus rapidement et en meilleure adéquation avec le modèle LTG (fig. 1).

La pollution mondiale mesurée par la concentration de CO2 est totalement compatible avec le scénario BAU (fig. 1), mais l’actualisation de ces 10 dernières années montre qu’elle augmente un peu moins vite que ce que nous avons modélisé. Cela peut être lié à plusieurs facteurs, qui ne peuvent pas être identifiés séparément dans cette analyse. Par exemple, en comparaison avec les résultats du modèle BAU, la production industrielle per capita inférieure est cohérente avec une moindre pollution, bien que cet effet soit compensé par l’augmentation légèrement plus rapide observée pour la population. Il est aussi possible que la dynamique de production de pollution persistante par les différentes activités économiques ou son assimilation par l’environnement ne soient pas paramétrées précisément dans le modèle World 3 en termes de dynamique réelle du CO2 (qui constitue toujours un sujet de recherche active). Dans cette éventualité, les données récentes sont cohérentes avec un taux d’assimilation légèrement plus important, ou alternativement, avec une production de pollution plus faible dans l’agriculture que dans l’industrie (puisque le taux relatif de production alimentaire est supérieur à celui de la production industrielle). Quelle que soit l’explication, le niveau de pollution mondiale est suffisamment faible (dans tous les scénarios et les données observées) pour ne pas avoir d’impact trop important sur l’environnement et l’espérance de vie (Turner 2008).

Figure 1. Le scénario BAU (scénario standard) de LTG, lignes en pointillés, comparé aux données historiques de 1970 à 2010 (lignes continues) — pour les variables démographiques: population, taux brut de natalité, taux brut de mortalité; pour les variables économiques: production industrielle per capita, nourriture per capita, services per capita (Courbe supérieure: électricité p.c.; courbes inférieures: taux d’alphabétisation des adultes et des jeunes [la courbe de données la plus basse]); pour les variables environnementales: pollution mondiale persistante, proportion des ressources non-renouvelables restantes (la courbe la plus haute utilise une limite supérieure de 150,000 EJ pour les ressources ultimes d’énergie; la courbe inférieure utilise une limite inférieure de 60,000 EJ [Turner 2008]).

En revanche, des deux courbes de données pour les ressources non renouvelables restantes, l’estimation basse montre un alignement plus fort avec le modèle BAU (alors que l’estimation haute correspond bien au modèle d’une technologie étendue [fig. 1]). L’estimation basse montre aussi une chute importante à partir du point où le modèle World3 intègre une dérivation croissante de capital vers le secteur de l’extraction des ressources naturelles afin d’extraire des ressources moins accessibles. (50 à 60 % de la ressource initiale ; voir Meadows et al, 1974 fig. 5-18). Il s’agit de la cause principale de l’effondrement dans le scénario BAU, comme décrit ci-dessus. Les données observées sont basées sur les ressources énergétiques (voir la discussion dans Turner 2008, P405-407), en supposant de façon prudente un potentiel de parfaite substitution entre les différents types d’énergies primaires. Cette hypothèse peut n’être pas tout à fait exacte (par exemple, dans le cas des carburants pour le transport (principalement du pétrole), essentiels au bon fonctionnement de l’économie). Les sections suivantes traiteront ce problème plus en profondeur.

La confiance par l’étalonnage.

La comparaison frappante décrite ci-dessus indique que le travail initial de LTG ne devrait pas être écarté comme de nombreux critiques ont tenté de le faire, et accroit la confiance en la modélisation de scénario de LTG. Il est notable qu’aucun autre modèle économie-environnement n’ait démontré une adéquation aussi exhaustive et de long terme avec les données. Cependant, cette adéquation n’est pas une validation complète du modèle (en partie à cause de la non linéarité du modèle World3) ni du scénario BAU. Atteindre une telle validation requiert au moins que les principaux paramètres initiaux et les hypothèses de non-linéarité (les seuils) soient aussi vérifiés. Cette vérification est partiellement initiée ci-dessous avec un examen des charges imposées à l’extraction des ressources.

Malgré la non-linéarité du modèle World3, les résultats généraux des scénarii ne sont pas sensibles aux incertitudes raisonnables sur les paramètres clés (Meadows et al. 1974). Cependant, les critiques continuent de remettre en cause la valeur de la modélisation LTG en se basant sur la sensibilité perçue du modèle (Castro, 2012). De façon superficielle, les premières analyses de sensibilité du modèle World3 (De Jongh 1978; Vermeulen et De Jongh, 1976) paraissaient montrer que le modèle est sensible aux modifications des paramètres. Par exemple, en imposant un changement de 10 % à partir de 1970 à trois paramètres dans le secteur industriel, il est possible de modifier substantiellement les résultats du modèle World3. En reproduisant ce changement, j’ai observé que le résultat n’était pas un évitement du dépassement et de l’effondrement, contrairement à ce qu’affirmaient les critiques (Turner 2013). Au lieu de cela, un examen plus large des résultats indique que le dépassement et l’effondrement sont simplement retardés, et que la raison principale pour cela était que la production industrielle per capita (une approximation de la richesse matérielle) restait constante sur plusieurs décennies avant de décliner. En effet, les critiques étaient en réalité en train de créer les éléments du scénario « monde stabilisé », où la consommation matérielle était réduite, mais ils ne le reconnaissaient pas.

En outre, les critiques sur la sensibilité des paramètres sont manifestement contredites par l’adéquation sur 40 ans du modèle LTG avec des données indépendantes ; si le modèle était trop sensible, il ne pourrait prédire les résultats avec succès. Pour résoudre ce paradoxe apparent, il est crucial de reconnaître que le modèle World3 a été calibré comme un système global à partir des données et tendances de 1900 à 1970. Cet étalonnage n’infère pas simplement les valeurs des paramètres à partir des données disponibles —ce que tous, y compris les auteurs du LTG, reconnaissent incorporer des incertitudes — mais, ce qui est plus important, infère que les divers résultats du modèle (population, nourriture, ressources, etc.) doivent fournir simultanément des valeurs compatibles avec les données observées. Un sous-système du modèle peut fonctionner comme contrôle efficace des autres sous-systèmes. L’étalonnage du système global contraint alors les valeurs recueillies que les paramètres peuvent prendre. Cela ne veut pas dire qu’aucun paramètre individuel ne soit alors connu avec plus de précision, ce qui n’est pas le cas. Au contraire, c’est le recueil des interactions qui importe. C’est un élément essentiel que Bardi (2011) a souligné dans sa revue des premières critiques de LTG (c’est-à-dire l’importance d’appréhender le système dans son ensemble et de ne pas isoler des sous-systèmes sans référence au reste du système).

Par ailleurs, il y a des principes généraux de contrôle des systèmes qui s’appliquent malgré la sensibilité aux paramètres ou l’incertitude autour des spécificités des trajectoires futures du système. C’est une propriété générale des systèmes avec des mécanismes d’auto-renforcement ou d’autocorrection (c’est-à-dire les rétroactions positives ou négatives, les premières produisant la croissance) que de dépasser l’équilibre de long terme s’il y a des délais suffisants dans la reconnaissance ou la réponse aux signaux négatifs. Lorsque tel est le cas, il est inévitable que le système se « corrige » en chutant ou en s’effondrant en dessous de cet équilibre.

L’effondrement est-il probable et imminent ? Examen des mécanismes sous-jacents de l’effondrement prochain dans le scénario BAU

En se basant simplement sur la comparaison des données observées et les scénarii LTG présentés ci-dessus, et compte tenu de la correspondance significativement meilleure du scénario BAU par rapport aux deux autres scénarii, il semble que l’économie et la population mondiale soient sur le point de s’effondrer. Cela contraste avec d’autres prévisions pour l’avenir du monde (par exemple Raskin et al 2010, Randers 2012), qui indiquent un période plus longue ou indéterminée avant un effondrement mondial. Randers par exemple prévoit un effondrement après 2050, en se basant largement sur les impacts du changement climatique, qui paraissent proches du scénario « technologie étendue » du modèle LTG. Cette section examine donc plus précisément les mécanismes sous-jacents de l’effondrement à court terme du scénario BAU et explore si ces mécanismes ressemblent à certaines évolutions du monde réel.

Evolution du monde réel – pic pétrolier

Ayant confirmé l’alignement significatif de 40 ans de données avec le scénario BAU, et établi que le modèle n’a pas une sensibilité inappropriée, cette section envisage maintenant si les principales dynamiques qui sous-tendent la rupture décrite ci-dessus ressemblent aux évolutions réelles. Comme l’effondrement dans le scénario BAU est principalement associé à la contrainte de ressources et le transfert de capitaux vers le secteur de l’extraction des ressources, il est pertinent d’examiner le pic pétrolier (ou les autres pics de ressources). Le pic pétrolier se réfère au pic dans la production de pétrole (particulièrement celui de sources conventionnelles), par opposition à la demande qui est généralement supposée augmenter. Les publications sur le pic pétrolier se sont multipliées ces dernières années tandis que la possibilité d’un pic mondial est devenue plus largement acceptée (par exemple par l’Agence Internationale de l’Énergie, pourtant conservatrice) (Alexander, 2014). Ces publications ont tendance à se concentrer sur la question de savoir quand le pic pétrolier va se produire, et ce que sera le volume d’approvisionnement en pétrole. Sorrell et al (2010a, 2010b) examinent un grand nombre de ces rapports et montrent que les chercheurs indépendants attendent généralement le pic dans la décennie qui vient, ou estiment qu’il s’est produit récemment (Sorrell et al., 2010a, Sorrell et al., 2010b, Murray et King, 2012) ; les estimations du pic fournies par les représentants de l’industrie pétrolière tendent à se situer dans plusieurs décennies. Malheureusement, ces profils de production pétrolière ne donnent en eux-mêmes que peu d’éléments analytiques sur les conséquences de la réduction du taux d’approvisionnement en pétrole sur l’économie, bien que qualitativement, une offre limitée du carburant omniprésent dans les transports soit susceptible d’être néfaste pour les économies mondiales et nationales (Hirsch, 2008, Friedrichs, 2010).

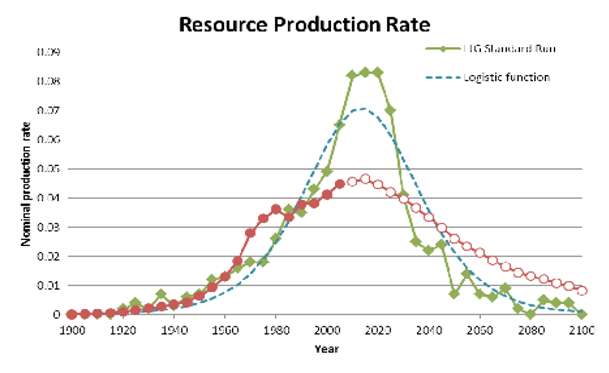

Il est utile de comparer la qualité passée et future de la production de pétrole qui découle du scénario BAU de LTG (fig. 2), même s’il y a d’inévitables incertitudes sur les prévisions de productions spécifiques de pétrole. Le taux de production intégré à LTG a été calculé en prenant la dérivée des données sur les ressources non renouvelables.

La courbe de LTG ressemble au profil de celle d’Hubbert, représentée dans la Fig. 2 en utilisant une fonction logistique (normalisée pour la même production cumulative, c’est-à-dire l’aire sous la courbe). Hubbert a supposé une ressource finie, avec une croissance exponentielle de la production dans la phase initiale de production (en se basant sur la tendance des données), et une imitation des taux de découvertes (c’est-à-dire pic et déclin) conduisant finalement à une production nulle (Hubbert, 1956). A l’origine, il a tracé des courbes arbitraires basées sur des postulats de maximum du taux de production, et des estimations de la ressource finale. Par la suite, Hubbert a utilisé la fonction logistique, mathématiquement plus commode (pour la production cumulée) pour appréhender les propriétés qualitatives des profils de production (Hubbert, 1982). En comparaison, les taux de production de pétrole des données réelles et estimées ne croissent pic et chutent pas aussi rapidement, bien que les données indiquent à première vue un maximum nettement inférieur en raison de la production « accélérée » ou pic antérieur entre 1960 et 1985. La production supplémentaire (par rapport à LTG) dans cette période correspond de très près au déficit de production (par rapport à LTG entre 1990 et 2005). De fait, la production cumulée jusqu’à 2005 ne diffère que de 1%. La prévision de la production de pétrole est basée sur un modèle empirique de découverte tardive de production (Gargett et Bittre, 2009), dans lequel la production cumulée ne peut pas être supérieure aux découvertes cumulées. Par conséquent, si les découvertes sont passées par un maximum et ont décru, la production devra faire de même, même si les taux réels peuvent évidemment différer. Elle ne tient pas compte de la façon dont la demande pourrait varier, contrairement au modèle LTG.

Figure 2. Taux de production de pétrole : réel et projeté ; dérivé de LTG ; et courbe « selon Hubbert » basée sur une fonction logistique – toutes normalisées pour correspondre à la ressource totale (c’est-à-dire l’aire sous les courbes).

Contrairement à d’autres prévisions de la production de pétrole, la courbe LTG n’est pas explicitement encodée dans le modèle, mais est le produit d’autres dynamiques. Une croissance exponentielle se produit initialement en raison de la demande de l’activité industrielle, en croissance exponentielle. La production diminue par la suite à cause de l’effondrement de la demande de l’activité industrielle (voir section suivante). La production de ressources non-renouvelables dans le modèle World3 s’ajuste avec la population en utilisant un coefficient d’utilisation des ressources per capita, lequel est une fonction croissante (approximativement linéaire) de la production industrielle per capita. Par conséquent, le taux de production suit la production industrielle. Notablement, la ressource pétrolière n’est pas épuisée lorsque l’effondrement mondial commence ; loin de là, puisque le taux d’extraction maximal se produit à la moitié des ressources totales. En outre, comme l’indiquent des commentateurs respectés (« The Economist » et « The Guardian »), il y a d’immenses réserves supplémentaires de combustibles sous forme de pétrole non conventionnel et de réserves de gaz, telles que celles accessibles par fracturation hydraulique (Maugeri, 2012). (Ces réserves additionnelles ont été incluses dans les données sur les ressources non renouvelables pour la comparaison présentée en Fig. 1).

La vision optimiste exprimée récemment est qu’il y pourrait y avoir une nouvelle surabondance de pétrole et de gaz. A première vue, cela semble contredire la contrainte de ressources qui sous-tend l’effondrement dans le scénario BAU de LTG. Mais les protagonistes de cette surabondance de pétrole et de gaz n’ont pas compris un point crucial. Ils ont confondu un stock et un flux. Le point clé, comme le souligne le modèle LTG, est la vitesse à laquelle la ressource peut être fournie, c’est-à-dire le flux, et les besoins associés en machines, énergie et autres intrants pour pouvoir obtenir ce flux. La recherche contemporaine sur l’énergie nécessaire pour extraire et fournir une unité d’énergie à partir du pétrole montre que les intrants ont augmenté de presque un ordre de grandeur. Peu importe la taille du stock de ressources si elles ne peuvent pas être extraites assez rapidement, ou si d’autres ressources nécessaires par ailleurs dans l’économie sont consommées pendant l’extraction. Les optimistes du pétrole et du gaz notent que l’extraction de carburants non conventionnels n’est économiquement rentable qu’au voisinage de 70 US$ le baril. Ils reconnaissent par là-même que l’époque du pétrole bon marché est révolue, apparemment sans se rendre compte que les carburants chers sont un signe de contraintes sur les taux d’extraction et les intrants nécessaires. Ce sont ces contraintes qui conduisent à l’effondrement dans le scénario BAU de LTG.

La fin du pétrole facile et l’effondrement global ultérieur

Par conséquent, ce qui est plus pertinent que le taux d’approvisionnement en pétrole en lui-même pour notre analyse, c’est le « coût d’opportunité » associé à l’extraction de réserves de pétrole conventionnel en constante diminution, ou avec l’extraction difficile de pétroles non conventionnels (tels que sables bitumineux, extraction en eaux profondes, liquéfaction du charbon, etc.) (Murray et King, 2012). Dans le modèle LTG, la proportion de capital allouée à l’obtention des ressources (FCAOR) représente ce coût d’opportunité.

Dans la littérature sur le pic pétrolier, la mesure pertinente du coût d’opportunité est le retour d’énergie par rapport à l’investissement (EROI) qui correspond à l’énergie nette disponible après avoir retranché l’énergie utilisée à extraire la ressource (Heun et de Wit, 2012, Dale et al., 2011, Heinberg, 2009, Murphy et Hall, 2011). L’EROI est défini comme le rapport entre l’énergie brute produite, TEProd, et l’énergie investie pour obtenir l’énergie produite, ERes.

EROI = Retour en énergie de l’énergie investie ![]()

Le EROI peut être relié au FCAOR utilisé dans le modèle LTG. Etant donné que le capital (machines telles que pompes, véhicules) utilisé dans le secteur des ressources, CRes, est essentiellement représentatif du stock global de machines, CTtl, l’intensité d’énergie sera similaire et par conséquent, le ratio de capital peut être approximé par le rapport de l’énergie utilisée dans le secteur de l’extraction des ressources, ERes, à l’énergie totale consommée, TECons.

FCAOR = fraction du capital utilisé pour obtenir des ressources ![]()

Etant donné que l’énergie totale consommée chaque année sera approximativement égale à l’énergie totale produite (parce que les réserves d’énergie stockées sont relativement faibles et ne changent pas significativement d’une année sur l’autre), TECons ≈ TEProd, et les équations 1 et 2 donnent : ![]()

Les données recueillies et le modèle de l’EROI de Dale et al. (2011) peuvent donc être convertis en FCAOR à des valeurs correspondant à la proportion de ressources de pétrole qui reste. Ceci peut alors être comparé avec les données utilisées dans le modèle LTG (par exemple, voir Meadows et al., 1974, figure 5-18).

Si le pic du pétrole conventionnel s’est produit, ou est sur le point de survenir, alors approximativement la moitié des ressources ont été consommées, c’est-à-dire que la part de ressource non-renouvelable restante est NRFR ≈ 0,5. Les estimations actuelles de l’EROI sont dans une fourchette de 10-20 (ou 1/EROI de 0,1 à 0,05). Ceci est en accord avec les valeurs et les tendances du paramètre clé, FCAOR, utilisé dans LTG (voir fig. 3).

Par conséquent, en plus des comparaisons de données faites sur les résultats modélisés, ces informations sur les ressources pétrolières corroborent un facteur clé de la dynamique du scénario BAU de LTG. En d’autres termes, en plus du fait que les résultats du modèle correspondent aux données disponibles, le mécanisme clé qui conduit à l’effondrement dans le scénario BAU de LTG est aussi observé dans les données du monde réel.

Le Rôle des innovations dans les énergies alternatives.

Étant donné que le mécanisme clé qui sous-tend l’effondrement dans le scénario BAU est évidemment le détournement de capitaux vers le secteur de l’extraction de ressources qui s’épuisent, il est pertinent d’examiner la sensibilité du scénario à des modifications de ce facteur. Dans le cas des ressources de pétrole (et de gaz) en particulier, se pourrait-il que l’expansion actuelle des ressources non conventionnelles (pétrole léger de réservoirs étanches, pétrole et gaz de schiste, sables bitumineux, etc.) soit suffisante pour compenser le déclin de la production de pétrole conventionnel ?

Les critiques sur les ressources non conventionnelles portent sur la diminution de l’énergie nette due à la difficulté d’extraction. Dans la modélisation LTG, cela correspond à la proportion de capital allouée pour obtenir des ressources (FOCAR) qui augmente à mesure que le stock de ressource diminue (comme dans le cadre du modèle BAU).

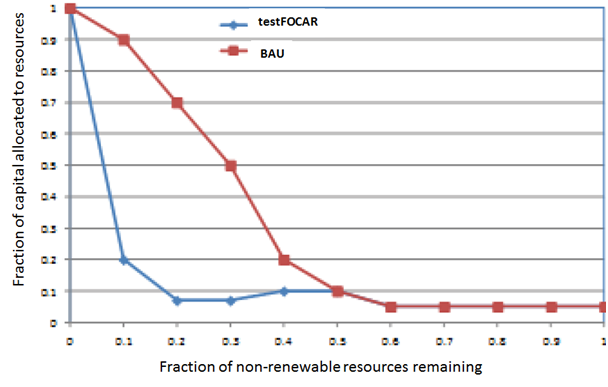

Cependant, nous n’en sommes qu’aux débuts de l’ère des ressources non conventionnelles, de sorte qu’il serait raisonnable d’imaginer que l’expérience accumulée et les nouvelles technologies faciliteront l’extraction, et réduiront ainsi le ratio énergie/capital requis pour chaque baril de pétrole. Cette possibilité a été testée dans le model World3, en utilisant le paramètre (testFOCAR) montré dans la fig.3.

Figure 3. Augmentation de l’efficacité dans l’extraction des ressources non conventionnelles (courbe bleue) au fur et à mesure que la proportion de ressource décline vers zéro, comparé au scénario BAU (rouge).

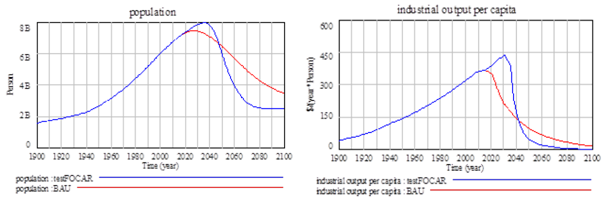

Figure 4. L’effondrement est retardé de 20 ans, mais est pire (c’est-à-dire en « falaise de Sénèque »), du fait d’une efficacité accrue dans l’accès aux ressources non conventionnelles.

Le FOCAR alternatif (proportion de capital allouée pour obtenir des ressources) est maintenu au niveau actuel et est même légèrement diminué (à mi-chemin entre les 5 % initiaux et le niveau actuel) pour simuler l’effet des technologies permettant des réductions de coût.

Mais lorsque la ressource restante approche 10 %, l’effort d’extraction augmente et doit s’approcher d’un FOCAR de 1 quand la ressource s’épuise (la valeur de 1 empêche de fait la ressource non renouvelable d’être complètement épuisée parce que les coûts d’extraction de la ressource freinent l’extraction elle-même). Ce type de FOCAR a aussi été testé par l’équipe de LTG (voir pp398-405 Meadows et al., 1974), entre autres tests de sensibilité.

Cependant, l’effondrement n’est pas évité mais seulement retardé d’une ou deux décennies (Fig. 4), et lorsqu’il survient la vitesse de déclin est encore plus grande. Des ressources plus faciles à obtenir permettent un regain de croissance après un déclin relativement mineur autour de 2015. Par la suite, la diminution des ressources non renouvelables continue rapidement, et atteint un niveau tellement bas que le système industriel ne peut plus être soutenu et la production s’effondre vers 2030. En conséquence, la population croît un peu haut que ce que ne le prévoit le modèle BAU, mais chute à partir d’environ 2035 à une vitesse plus rapide et jusqu’à un niveau inférieur.

Impact contemporain des contraintes pétrolières : l’effondrement est-il en cours ?

La concordance étroite entre le scénario BAU de LTG et les développements observés au cours des 40 dernières années, tout comme la correspondance au niveau des dynamiques sous-jacentes décrites précédemment, laissent augurer d’un potentiel effondrement mondial. Bien que la plupart des commentaires sur le LTG situent l’effondrement vers le milieu du siècle (et les auteurs de LTG ont insisté pour ne pas interpréter l’échelle de temps trop précisément), le scénario BAU implique qu’un effondrement relativement rapide des conditions économiques et de la population pourrait être imminent. De fait, d’autres aspects des contraintes en approvisionnement pétrolier, explorées dans la suite de cet article, indiquent que la récession économique en cours depuis la crise financière mondiale pourrait être représentative d’un effondrement imminent du type du scénario BAU.

Tout d’abord, l’augmentation du prix du pétrole a correspondu à une augmentation récente du prix des denrées alimentaires (par exemple Alghalith, 2010, Chen et al., 2010). Il y a des liens directs et indirects entre le pétrole et la nourriture (Schwartz et al., 2011, Neff et al., 2011), associés au carburant nécessaire aux machines et au transport, à la fois dans les fermes et dans la transformation et la distribution agroalimentaire, ainsi que des matières premières pour les intrants tels que les pesticides. De même, bien que les engrais azotés soient largement fabriqués à partir de gaz naturel, le prix de ces produits est également lié à celui du pétrole. Plus récemment, la production de bio-carburants comme alternative au carburant de transport, tels que l’éthanol à base de maïs, a transféré une partie de la production agricole et a été un facteur d’augmentation du prix des denrées alimentaires (par exemple, Alghalith, 2010, Chen et al., 2010). Ces évolutions ressemblent à la dynamique du scénario BAU de LTG où la production agricole est impactée négativement par des intrants réduits. Il semble aussi y avoir des preuves que la pollution mondiale commence à impacter la production alimentaire (qui est un effet secondaire dans le scénario BAU), par la récente survenue de sécheresses majeures, tempêtes et incendies (par exemple, en Russie et en Australie) qui sont potentiellement les impacts avant-coureurs du changement climatique induit par l’émission anthropique de gaz à effet de serre.

Le rôle des prix du pétrole (et des denrées) a des implications plus étendues, dans les chocs économiques et politiques plus généraux. Par exemple, d’autres modélisations agrégées du rôle de l’énergie dans l’économie (Nel et Cooper, 2009) constatent que les contraintes énergétiques provoquent un ralentissement économique à long terme, ainsi qu’une réduction des gaz à effet de serre, conclusions qui sont similaires à celles de l’effondrement dans le modèle LTG. Empiriquement, il y a des preuves claires (par exemple, Murray et King, 2012, aperçus dans Murphy and Hall, 2010, Murphy and Hall, 2011) d’une relation entre nombre d’augmentations du prix du pétrole et des récessions économiques (tout comme il existe une forte corrélation entre la consommation d’énergie et la croissance des indicateurs économiques). L’analyse économétrique produite par Hamilton (2009) indique que la dernière récession aux États-Unis, associée à la crise financière mondiale, était différente des précédents chocs pétroliers dans la mesure où elle apparait causée par la combinaison d’une forte demande mondiale confrontée à une production mondiale en stagnation. Son analyse minimise le rôle de la spéculation financière.

Néanmoins, la cause immédiate principale de la crise financière mondiale est évidemment financière : des niveaux excessifs de dette (par rapport au PIB, ou plus précisément, la capacité effective de l’économie réelle à rembourser la dette) (Keen 2009). De telles dynamiques financières n’étaient pas intégrées dans la modélisation LTG. Das (2011) met en lumière les cessations de paiement de dettes à haut risque tels que les sub-primes sur les hypothèques immobilières, comme facteur clé du déclenchement de la crise financière mondiale. Les modèles financiers utilisés n’ont pas correctement pris en compte un nombre élevé de défauts simultanés, en se basant sur les analyses statistiques de périodes antérieures qui suggéraient une moindre corrélation entre les défauts de paiement. Cette corrélation peut être causée par des aspects spécifiques aux instruments financiers créés récemment, incluant par exemple les ajustements à la hausse des taux d’intérêt sur les prêts hypothécaires après une période initiale « attractive » de taux d’intérêts très faibles. Même ainsi, une certaine dissémination des défauts serait attendue dans ce cas. Alternativement, un autre facteur potentiel pourrait être les accroissements des prix du pétrole et des denrées corrélées, qui serait ressenti par tous les ménages simultanément (mais avec un impact disproportionné sur un grand nombre de ménages à bas revenus discrétionnaires).

Indépendamment du rôle que les contraintes pétrolières et les prix du pétrole ont joué dans la crise financière mondiale actuelle, une dernière considération porte sur le fait de savoir s’il y a un espace pour une transition réussie vers les énergies alternatives dédiées au transport, et plus généralement pour les énergies renouvelables.

En raison de la crise financière mondiale, il pourrait y avoir un manque de crédits pour financer toute transition coordonnée (ou spontanée) (Fantazzini et al., 2011). Et la reprise économique peut être interrompue, à plusieurs reprises, par une augmentation des prix du pétrole associée à toute reprise. En outre, même si une transition est initiée, cela peut prendre au moins 20 ans pour mener à bien la transformation pour une nouvelle flotte de véhicules et pour les infrastructures de distribution. (Hirsch, 2008, Hirsch et al., 2005). Le chemin vers la transition nécessite d’introduire de nouveaux carburants pour compenser une possible réduction de la production pétrolière de 4 % (ou plus), tout en satisfaisant une demande supplémentaire associée à la croissance économique. Il n’est pas évident que ces diverses conditions requises pour une transition soient possibles.

Le rôle des réponses sociales

En termes de changements sociaux, il est pertinent de noter que si les auteurs de LTG avertissent que les dynamiques du modèle World3 continuent d’opérer à travers toutes les ruptures, diverses dynamiques sociales pourraient prendre de l’importance soit pour aggraver ou adoucir l’effondrement (par exemple, des réformes issues d’une gouvernance mondiale, des guerres mondiales ou régionales). D’autres chercheurs ont envisagé comment la société pourrait réagir à de graves contraintes de ressources (par exemple Friedrichs, 2010, Fantazzini et al., 2011, Heinberg, 2007, Orlov, 2008, Heinberg, 2011). Divers degrés de conflit sont envisagés, tout comme des modes de vie redevenant plus autarciques dans les pays développés. Les dynamiques du modèle World3 conduisant à un effondrement s’accordent avec certains aspects d’autres descriptions de civilisations qui se sont effondrées (Tainter, 1988, Diamond, 2005, Greer, 2008, Greer, 2005). La proposition de Tainter, que les bénéfices décroissent pour un accroissement de complexité, se rapporte à l’inefficacité croissante de l’extraction de ressources en voie d’épuisement dans la simulation World3. Elle est aussi en adéquation avec l’observation plus générale dans l’étude LTG que les tentatives successives pour résoudre les défis de soutenabilité dans le modèle World3, qui conduisent au scénario de la « technologie globale », ont pour résultat un effondrement encore plus substantiel. L’existence dans World3 de retards dans la reconnaissance et la réponse aux problèmes environnementaux s’accordent avec les éléments clés de la caractérisation de Diamond des sociétés qui ont échoué. Et le mécanisme de Greer « d’effondrement catabolique » – c’est-à-dire, d’augmentations des coûts de maintenance excédant la production de capital, couplées avec un épuisement important de ressources clés – décrit sur un mode plus lent le facteur central du déclin dans le scénario BAU de LTG.

Malheureusement, les preuves scientifiques des graves problèmes environnementaux ou de ressources naturelles se sont heurtées à une forte résistance de la part de forces sociétales puissantes, comme le démontre clairement la longue histoire de LTG ou les oppositions aux initiatives internationales des Nations Unies sur les questions environnementales/de changement climatique. Non sans ironie, la confirmation apparente par cet article du scénario BAU du modèle LTG implique que l’attention des scientifiques et du public pour le changement climatique, quoique d’importance cruciale en elle-même, pourrait avoir été défavorablement détournée du problème des contraintes de ressources, particulièrement celle de l’approvisionnement en pétrole. En effet, si l’effondrement global se produit conformément au scénario LTG, alors les impacts de la pollution se résoudront naturellement – quoique pas dans un sens idéal ! Une des leçons difficiles des scénario de LTG est que les questions environnementales mondiales sont généralement étroitement liées et ne devraient pas être traitées comme des problèmes séparés. Une autre leçon est l’importance de la prise de mesures préventives bien avant que les problèmes ne s’enracinent. Malheureusement, la correspondance des tendances des données avec la dynamique de LTG indique que les premiers stades de l’effondrement pourraient survenir d’ici une décennie, ou pourraient même être déjà en cours. Cela suggère, dans une perspective rationnelle basée sur le risque probable, que nous avons gaspillé les dernières décennies, et que se préparer à un effondrement mondial pourrait être encore plus important que de chercher à éviter l’effondrement.

Annexes

Mises à jour des données historiques

Les données présentées ici font suite à la revue à 30 ans (Turner, 2008). Ces données couvrent les variables présentées dans les graphiques de résultat LTG : population (et taux bruts de natalité et de mortalité) ; nourriture per capita ; production industrielle per capita ; proportion de ressources non-renouvelables disponibles ; et pollution mondiale persistante. Les sources de données sont toutes du domaine public, nombre d’entre elles via les diverses agences des Nations Unies (et leurs sites internet). Des détails ont déjà été fournis (Turner, 2008) sur ces sources de données et des aspects tels que l’interprétation, les incertitudes et les agrégations.

Cependant, certaines données supplémentaires et certains calculs ont été nécessaires étant donné que les données mesurées jusqu’en 2010 n’étaient pas toujours disponibles (et même lorsqu’elles l’étaient, il pouvait s’agir de prévisions estimées). Un résumé des données est fourni ci-après.

Les données démographiques sont déjà aisément disponibles de la Division Démographie du Département des Affaires Sociales du Secrétariat de l’ONU (obtenues via la base de données en ligne EarthTrends du World Resources Institute) ; mais les données à partir de 2006 sont des prévisions. Etant donné le faible écart jusqu’à 2010 et l’inertie habituelle dans les dynamiques démographiques, l’estimation de 2010 sera suffisamment précise pour la comparaison faite ici. La production de nourriture est basée sur les données de valeur énergétique (calories) de la FAO, avec l’extension jusqu’à 2009/10 générée par comparaison avec les données de production, qui a été ajustée à la valeur énergétique pour chaque type de nourriture correspondante dans les données de production. La production industrielle n’est disponible que jusqu’en 2007, directement auprès des « Statistical Yearbooks » de l’ONU (2006, 2008), désormais accessibles en ligne. La production industrielle per capita est utilisée comme mesure de la richesse matérielle dans le modèle LTG, mais la production industrielle fournit aussi le capital utilisé dans d’autres secteurs, y compris l’agriculture et l’extraction des ressources.

La fourniture de services (per capita) a été mesurée par des indicateurs indirects : consommation électrique per capita et taux d’alphabétisation. Dans le premier cas, pour les données les plus récentes, il a été nécessaire d’ajuster les données de production d’électricité (issues de Statistical Review 2011) en données de consommation, et donc de prendre en compte les pertes liées au transport de l’électricité. Les taux d’alphabétisation ont été mis à jour à partir de la base de données Statistics de l’UNESCO, qui est la source des données EarthTrends. Les taux d’alphabétisation fournissent un indicateur intermédiaire car ils saturent lorsqu’ils approchent de 100%. Les valeurs sont fournies pour des périodes plutôt que des années uniques.

La proportion de ressources non-renouvelables disponibles est estimée à partir des données de production sur les ressources énergétiques, car les autres ressources sont supposées (de façon conservatrice) être infiniment remplaçables ou en quantités illimitées. Les données de production d’énergie de 2010 ont été obtenues de la BP Statistical Review (2011), qui a été soustraite de la ressource totale disponible à l’origine pour obtenir la quantité de ressource restante. Pour tenir compte de l’incertitude considérable dans la ressource totale, des estimations haute et basse ont été faites basées sur les évaluations optimiste et restreinte, respectivement (Turner, 2008). De ce fait, deux courbes de données sont fournies pour la proportion de ressources non-renouvelables restantes. Finalement, la pollution mondiale persistante a été mesurée par la concentration en gaz à effet de serre CO2, disponible jusqu’en 2008 sur la base de données EarthTrends, les mesures les plus récentes jusqu’en 2010 provenant de Pieter Tans, National Oceanic and Atmospheric Administration (NOAA) Earth System Research Laboratory (ESRL), Ralph Keeling, Scripps Institution of Oceanography.

Comparaison des données avec trois scénarii limites

Pour permettre de comprendre à quel point les données disponibles s’alignent avec le scénario BAU ou « Standard run » de la modélisation LTG, nous avons élargi la comparaison à deux autres scénarii clés de la modélisation LTG, à savoir « technologie Globale » et « monde stabilisé ». Les trois scénarii ensemble encadrent efficacement l’ensemble du spectre des scénarii produits.

Le scénario « technologie globale » essaie de résoudre les problèmes de développement durable avec un large spectre de solutions techniques. Ce scénario basé sur la technologie intègre des niveaux de ressources qui sont de fait illimités, 75 % des matériels sont recyclés, la pollution est réduite de 25 % par rapport à la valeur en 1970, les rendements des terres agricoles sont doublés et le contrôle des naissances est disponible sur toute la planète.

Pour le scénario « monde stabilisé », des solutions technologiques et des politiques sociales volontaires sont mis en œuvre pour atteindre un équilibre pour les facteurs clés, y compris la population, la richesse matérielle, la nourriture et les services per capita. Les exemples d’actions mise en œuvre dans le modèle World3 comprennent : contrôle des naissances parfait et famille souhaitée de deux enfants ; préférence pour la consommation de services et de structures de santé, et moins pour les biens matériels ; technologie pour réduire la pollution ; maintien des terres agricoles en redirigeant le capital dédié à l’usage industriel ; et augmentation de la durée de vie du capital dans l’industrie.

ii L’analyse statistique entreprise dans notre révision sur trente ans (Turner, 2008) n’a pas été reproduite ici car les changements seraient minimes, et n’ajouteraient pas grand-chose à l’évaluation.

iii http://earthtrends.wri.org (source: www.un.org/esa/population/ordering.htm)

iv http://faostat3.fao.org/home/index.html#DOWNLOAD_STANDARD

v UN 2006, table 5, p. 22, UN 2008, table 5, p. 14. http://unstats.un.org/unsd/syb/

vi http://stats.uis.unesco.org/unesco/TableViewer/document.aspx?ReportId=136&IF_ Language=eng&BR_Topic=0

vii www.esrl.noaa.gov/gmd/ccgg/trends/, scrippsco2.ucsd.edu/

Références

Alexander, S. 2014, The New Economics of Oil, MSSI Issues paper No. 2, Melbourne Sustainable Society Institute, The University of Melbourne.

Alghalith, M. 2010,‘The interaction between food prices and oil prices’, Energy Economics, 32, pp.1520-1522.

Bardi U. 2011, The Limits to Growth Revisited, Springer, New York.

Castro, R. 2012, ‘Arguments on the imminence of global collapse are premature when based on simulation models’, Gaia-Ecological Perspectives for Science and Society, 21, pp. 271-273.

Chen, S.T., Kuo, H.I. & Chen, C.C. 2010, ‘Modeling the relationship between the oil price and global food prices’, Applied Energy, 87, pp. 2517-2525.

Dale, M., Krumdieck, S. & Bodger, P. 2011, ‘Net energy yield from production of conventional oil’, Energy Policy, 39, pp. 7095-7102.

Das, S. 2011, Extreme Money: Masters of the Universe and the Cult of Risk, FT Press, New Jersey, US.

De Jongh, D. C. J. 1978, ‘Structural parameter sensitivity of the ‘limits to growth’ world model’, Applied Mathematical Modelling, 2, pp. 77-80.

Diamond J. 2005, Collapse: How Societies Choose to Fail or Survive, Penguin Group, UK.

Fantazzini, D., Höök, M. & Angelantoni, A. 2011, ‘Global oil risks in the early 21st century’, Energy Policy, 39, pp. 7865-7873.

Friedrichs, J. 2010, ‘Global energy crunch: How different parts of the world would react to a peak oil scenario’, Energy Policy, 38, pp. 4562-4569.

Gargett, D. & BITRE 2009, Transport Energy Futures: long-term oil supply trends and projections, Canberra ACT: Bureau of Infrastructure, Transport and Regional Economics.

Greer, J. M. 2005. How Civilizations Fall: a theory of catabolic collapse, WTV.

Greer, J. M. 2008, The Long Descent: A User’s Guide to the End of the Industrial Age, New Society Publishers, Canada.

Hall, C. A. S. & Day J. W. 2009, ‘Revisiting the Limits to Growth After Peak Oil’, American Scientist, 97, pp. 230-237.

Hamilton, J.D. 2009, ‘Causes and Consequences of the Oil Shock of 2007-08’, Brookings Papers on Economic Activity, 1, pp. 215-83.

Harich, J. 2010, ‘Change resistance as the crux of the environmental sustainability problem’, System Dynamics Review, 26, pp. 35-72.

Heinberg, R. 2007, Peak Everything: waking up to the century of declines, New Society Publishers, Canada,

Heinberg, R. 2009, ‘Searching for a miracle: “Net Energy” limits and the fate of industrial society’, A joint report from the International Forum on Globalization, the Post Carbon Institute, accessed: www.postcarbon.org/new-site-files/Reports/Searching_for_a_Miracle_web10nov09.pdf

Heinberg, R. 2011, The End of Growth: adapting to our new economic reality, New Society Publishers, Canada.

Heun, M. K. & De Wit, M. 2012, ‘Energy return on (energy) invested (EROI), oil prices, and energy transitions’, Energy Policy, 40, pp.147-158.

Hirsch, R. L. 2008, ‘Mitigation of maximum world oil production: shortage scenarios’, Energy Policy, 36, pp. 881-889.

Hirsch, R. L., Bezdek, R. & Wendling, R. 2005, Peaking of World Oil Production: impacts, mitigation and risk management, National Energy Technology Laboratory (NETL), Department of Energy, West Virginia, US

Hubbert, M. K. 1956, Nuclear Energy and the Fossil Fuels, Shell Development Company, Houston, Texas.

Hubbert, M. K. 1982, Oil and Gas Supply Modeling, U.S. Department of Commerce / National Bureau of Standards (now the National Institute of Standards and Technology, NIST), US.

Keen, S. 2009, ‘Bailing out the titanic with a thimble’, Economic Analysis & Policy, 39, pp. 3-25.

Linner, B.O. & Selin, H. 2013, ‘The United Nations conference on sustainable development: forty years in the making’, Environment and Planning C: Government and Policy, 31, pp. 971-987.

Lomborg, B. & Rubin, O. 2002, ‘The dustbin of history: limits to growth’, Foreign Policy, 133, pp. 42-44.

Maugeri, L. 2012, Oil: The Next Revolution, Discussion Paper 2012-10, Belfer Center for Science and International Affairs, Harvard Kennedy School, Harvard University, US.

Meadowcroft, J. 2013, ‘Reaching the Limits?’, Environment and Planning C: Government and Policy, 31, pp. 988-1002.

Meadows, D. H., Meadows, D. L., Randers, J. & Behrens III, W. W. 1972, The Limits to Growth, Universe Books, New York, US.

Meadows, D. L., Behrens III, W. W., Meadows, D. H., Naill, R. F., Randers, J. & Zahn, E. K. O. 1974, Dynamics of Growth in a Finite World, Wright-Allen Press, Massachusetts, US.

Murphy, D. J. & Hall, C. A. S. 2010, ‘Year in review-EROI or energy return on (energy) invested’, Annals of the New York Academy of Sciences, 1185, pp.102-118.

Murphy, D. J. & Hall, C. A. S. 2011, ‘Energy return on investment, peak oil, and the end of economic growth’, Annals of the New York Academy of Sciences, 1219, pp. 52-72.

Murray, J. & King, D. 2012, ‘Climate policy: Oil’s tipping point has passed’, Nature, 481, pp. 433-435.

Murray, J. W. & Hansen, J. 2013, ‘Peak oil and energy independence: myth and reality’, Eos, Transactions American Geophysical Union, 94, pp. 245-246.

Neff R. A., Parker, C. L., Kirschenmann, F. L., Tinch, J. & Lawrence, R. S. 2011, ‘Peak oil, food systems, and public health’, American Journal of Public Health, 101, pp.1587-1597.

Nel, W. P. & Cooper, C. J. 2009, ‘Implications of fossil fuel constraints on economic growth and global warming’, Energy Policy, 37, pp. 166-180.

Orlov, D. 2008, Reinventing Collapse, New Society Publishers, Canada.

Randers, J. 2012, 2052: A Global Forecast for the Next Forty Years, Chelsea Green Publishing, Vermont US.

Randers, J. 2012, ‘The real message of the Limits to Growth: a plea for forward-looking global policy’, Gaia-Ecological Perspectives for Science and Society, 21 (2), pp. 102-05.

Raskin, P. D., Electris, C. & Rosen, R. A. 2010, ‘The century ahead: searching for sustainability’, Sustainability, 2, pp. 2626-2651.

Rickards, L., Wiseman, J. and Kashima, Y. (In press) ‘Barriers to effective mitigation actions on climate change: the case of senior government and business decision-makers’, Wiley Interdisciplinary Review, Climate Change.

Schwartz, B. S., Parker, C. L., Hess, J. & Frumkin, H. 2011, ‘Public health and medicine in an age of energy scarcity: the case of petroleum’, American Journal of Public Health, 101, pp. 1560-1567.

Simmons, M.R., 2000, ‘Revisiting the Limits to Growth: could the Club of Rome have been correct, after all?’, An Energy White Paper, accessed: www.simmonsco-intl.com/files/172.pdf.

Sorrell, S., Miller, R., Bentley, R. & Speirs, J. 2010a, ‘Oil futures: A comparison of global supply forecasts’, Energy Policy, 38, pp. 4990-5003.

Sorrell, S., Speirs, J., Bentley, R., Brandt, A. & Miller, R. 2010b, ‘Global oil depletion: A review of the evidence’, Energy Policy, 38, pp.5290-5295.

Tainter, J. A. 1988, The Collapse of Complex Societies, Cambridge University Press, Cambridge, UK.

Turner, G. M. 2008, ‘A comparison of The Limits to Growth with 30 years of reality’, Global Environmental Change, 18, pp. 397-411.

Turner, G. M. 2012, ‘On the cusp of global collapse? Updated comparison of the Limits to Growth with historical data’, GAiA – Ecological Perspectives for Science and Society, 21, pp.116-124.

Turner, G. M. 2013, ‘The limits to growth model is more than a mathematical exercise; reaction to R. Castro, 2012, Arguments on the imminence of global collapse are premature when based on simulation models’, GAiA 21/4, pp. 271– 273. GAiA, 22, pp.18-19.

Vermeulen, P. J. & De Jongh, D. C. J. 1976, ‘Parameter sensitivity of the ‘Limits to Growth’ world model’, Applied Mathematical Modelling, 1, pp. 29-32.

About MSSI:

La Melbourne Sustainable Society Institute (MSSI) vise à faciliter et permettre les liens, projets et conversations de recherche conduisant à une compréhension accrue des tendances, défis et solutions pour la soutenabilité et la résilience. L’approche du MSSI inclut un accent particulier sur la contribution des sciences sociales et des humanités pour comprendre et faire face aux définis de la soutenabilité et de la résilience.