Traduction de l’article du FMI

Finance & Development, June 2016, Vol. 53, No. 2

Jonathan D. Ostry, Prakash Loungani, and Davide Furceri

Au lieu de permettre la croissance , les politiques néolibérales ont augmenté les inégalités , compromettant en retour l’expansion durable de l’économie. En 1982, Milton Friedman saluait le Chili comme un «miracle économique ». Près d’une décennie plus tôt, le Chili s’était converti à des politiques qui furent ensuite largement reprise à travers le monde . L’agenda néolibéral —une étiquette plus utilisée par les tenants d’une critique que par les tenants de ces politiques — repose sur deux points principaux. Le premier est une concurrence accrue — obtenue grâce à la déréglementation et l’ouverture des marchés intérieurs , y compris les marchés financiers , à la concurrence étrangère . Le second est une réduction du rôle pour l’Etat , atteint par la privatisation et la mise en place de limites à la capacité des gouvernements à être en déficits budgétaires ou à accumuler de la dette.

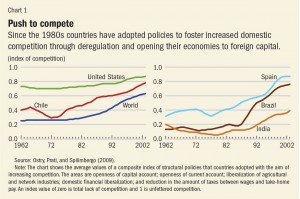

Nous observons une tendance mondiale forte et généralisée vers le néolibéralisme depuis les années 1980 , selon un indice composite qui mesure la proportion dans laquelle les pays introduisent la concurrence dans divers domaines de l’activité économique pour favoriser la croissance économique. Comme indiqué dans la partie de gauche du tableau 1 , le changement du Chili a commencé une dizaine d’années avant 1982, avec des changements de politiques ultérieures qui le rapproche des États-Unis . D’autres pays ont également régulièrement mis en œuvre des politiques néolibérales ( voir le graphique 1 , panneau de droite ). Il y a des points positifs à noter l’agenda néolibéral . L’expansion du commerce mondial a sauvé des millions de personnes d’une pauvreté abjecte . L’investissement direct étranger a souvent été un moyen de transfert de technologie et de savoir -faire pour les économies en développement . La privatisation des entreprises publiques, dans de nombreux cas, a conduit à une fourniture plus efficace des services et a réduit le fardeau fiscal des gouvernements. Cependant , il y a des aspects de l’agenda néolibéral qui n’ont pas produit les résultats escomptés. Notre évaluation de l’ordre du jour se limite aux effets de deux politiques : la suppression des restrictions à la circulation des capitaux à travers les frontières d’un pays ( la soi-disant libéralisation du capital ) ; et l’assainissement budgétaire , parfois appelé «austérité », qui est un raccourci pour les politiques de réduction des déficits budgétaires et des niveaux d’endettement . Une évaluation de ces politiques spécifiques (plutôt que le vaste programme néolibéral ) atteint trois conclusions inquiétantes :

Nous observons une tendance mondiale forte et généralisée vers le néolibéralisme depuis les années 1980 , selon un indice composite qui mesure la proportion dans laquelle les pays introduisent la concurrence dans divers domaines de l’activité économique pour favoriser la croissance économique. Comme indiqué dans la partie de gauche du tableau 1 , le changement du Chili a commencé une dizaine d’années avant 1982, avec des changements de politiques ultérieures qui le rapproche des États-Unis . D’autres pays ont également régulièrement mis en œuvre des politiques néolibérales ( voir le graphique 1 , panneau de droite ). Il y a des points positifs à noter l’agenda néolibéral . L’expansion du commerce mondial a sauvé des millions de personnes d’une pauvreté abjecte . L’investissement direct étranger a souvent été un moyen de transfert de technologie et de savoir -faire pour les économies en développement . La privatisation des entreprises publiques, dans de nombreux cas, a conduit à une fourniture plus efficace des services et a réduit le fardeau fiscal des gouvernements. Cependant , il y a des aspects de l’agenda néolibéral qui n’ont pas produit les résultats escomptés. Notre évaluation de l’ordre du jour se limite aux effets de deux politiques : la suppression des restrictions à la circulation des capitaux à travers les frontières d’un pays ( la soi-disant libéralisation du capital ) ; et l’assainissement budgétaire , parfois appelé «austérité », qui est un raccourci pour les politiques de réduction des déficits budgétaires et des niveaux d’endettement . Une évaluation de ces politiques spécifiques (plutôt que le vaste programme néolibéral ) atteint trois conclusions inquiétantes :

- Les bénéfices en terme d’augmentation de la croissance est très difficile à établir lorsqu’on regarde un grand groupe de pays

- Les coûts en terme d’augmentation des inégalités est exorbitant. Ces coûts incarnent le dilemme entre croissance et équité pour certains aspects de l’agenda néolibéral.

- L’augmentation des inégalités en retour impacte le niveau et la durabilité de la croissance. Même si la croissance est le seul ou le principal objectif de l’agenda néolibéral, les partisans de cet agenda doivent prêter attention aux effets redistributifs.

Ouvrez et fermez ?

Comme l’indique Maurice Obstfeld (1998 ), « la théorie économique ne laisse aucun doute sur les avantages potentiels » de la libéralisation du capital , qui est parfois aussi appelé l’ouverture financière . Il peut permettre au marché international des capitaux de canaliser l’épargne mondiale afin de rendre plus productive son utilisation à travers le monde. Les économies en développement disposant de peu de capital peuvent emprunter pour financer l’investissement , favorisant ainsi leur croissance économique sans exiger de fortes hausses de l’épargne dans leur propre économie . Mais Obstfeld a également souligné les «dangers réels » de l’ouverture aux flux financiers étrangers et a conclu que « cette dualité des avantages et des risques est incontournable dans le monde réel.» Cela c’est avéré être le cas . Le lien entre l’ouverture financière et la croissance économique est complexe . Certaines entrées de capitaux , tels que l’investissement étranger direct , qui peut inclure un transfert de technologie ou de capital humain semblent stimuler la croissance à long terme . Mais l’impact des autres flux — tels que les investissements de portefeuille et les services bancaires risqués ou spéculatifs sur la dette ne semblent ni stimuler la croissance , ni permettre au pays de mieux partager les risques avec leurs partenaires commerciaux ( Dell’Ariccia et al., 2008; Ostry , Prati et Spilimbergo , 2009) . Cela donne à penser que les avantages pour le partage des risques et des bénéfices d’un flux de capitaux dépendent du type de flux; cela peut aussi dépendre de la nature des institutions et des politiques menées. Bien que les avantages de la croissance soient incertains , les coûts en termes d’ instabilité économique accrue et la fréquence des crises semblent plus évidentes. Depuis 1980 , il y a eu environ 150 épisodes de volatilité pour les flux de capitaux dans plus de 50 pays émergents aux économies de marché jeunes; comme indiqué dans le panneau de gauche du tableau 2 , 20 pour cent du temps environ, ces épisodes se terminent par une crise financière , et beaucoup de ces crises sont associées à de fortes récessions ( Ghosh , Ostry et Qureshi , 2016). L’omniprésence de ces cycles d’expansion et de récession accrédite l’affirmation de l’économiste Dani Rodrik de Harvard selon laquelle que ceux-ci «sont à peine notés ou considérés comme un défaut dans les flux de capitaux internationaux alors qu’ils sont l’évènement principal» . «Bien qu’il existe de nombreux paramètres l’augmentation de l’ouverture toujours plus grande des flux de capitaux est un facteur de risque dans ces cycles» . En plus d’augmenter les chances d’un accident , l’ouverture financière modifie la redistribution des revenus et accroit sensiblement les inégalités (voir Furceri et Loungani , 2015, pour une discussion sur les canaux par lesquels ces mécanismes opèrent ) . En outre , les effets de l’ouverture sur les inégalités sont beaucoup plus élevés lorsque un accident survient (graphique 2 , panneau de droite ). La preuve importante d’un coût élevé par rapport au bénéfice de l’ouverture du marché des capitaux, notamment en ce qui concerne les flux à court terme , a conduit l’ancien Directeur général adjoint du FMI , Stanley Fischer , maintenant vice-président de la Réserve fédérale américaine , à écrire récemment : «Quelle est l’utilité des flux de capitaux internationaux à court terme ?» Parmi les décideurs d’aujourd’hui , il y a une augmentation de la volonté de contrôle afin de limiter les flux de la dette à court terme considérés comme susceptibles de conduire à une crise financière ou y participer . Alors que le contrôle des capitaux n’est pas le seul outil disponible — les taux de change et les politiques financières peuvent aussi aider — il est parfois la seule option lorsque la source d’un boom du crédit non durable est l’emprunt direct à l’étranger ( Ostry et al, 2012) .

Taille de l’état

Réduire la taille de l’État est un autre aspect de l’agenda néolibéral . La privatisation de certaines fonctions du gouvernement est un moyen d’ atteindre cet objectif. Une autre est de limiter les dépenses du gouvernement par la limitation des déficits budgétaires et de limiter la possibilité pour des gouvernements à accumuler de la dette . L’histoire économique de ces dernières décennies, offre de nombreux exemples de cet encadrement, tel que la limite de 60 pour cent du PIB fixé pour les pays de la zone euro ( l’un des critères dits de Maastricht ) . La théorie économique donne peu d’indications sur le niveau optimal de la dette publique. Certaines théories justifient des niveaux plus élevés de la dette (car la taxation crée des distorsions) et d’autres pointent des niveaux plus bas (puisque les chocs défavorables appellent à l’épargne de précaution ) . Dans certaines de ses préconisations de politique budgétaire , le FMI se préoccupe principalement de la vitesse à laquelle les gouvernements réduisent les déficits et les niveaux d’endettement suite à l’ accumulation de la dette dans les économies avancées induites par la crise financière mondiale; une vitesse trop lente découragerait les marchés ; une vitesse trop rapide pourrait faire dérailler la reprise . Mais le FMI a également plaidé pour des remboursements partiels à moyen terme dans un large éventail de pays avancés et émergents , principalement pour éviter de nouveaux chocs.

Y a-t-il des arguments défendables de la part des pays comme l’Allemagne , le Royaume-Uni ou aux États-Unis pour exiger la réduction de la dette publique? Deux arguments sont généralement avancés pour le remboursement de la dette dans les pays avec une grande assiette fiscale — Le fait est que dans ces pays la perspective d’ une crise financière est faible. Le premier est que même si les grandes récessions comme la Grande Dépression des années 1930 ou la crise financière mondiale de la dernière décennie se produisent rarement; quand elles arrivent, il est utile d’avoir utilisé les périodes plus fastes pour rembourser la dette. Le deuxième argument repose sur l’idée que l’endettement élevé est mauvais pour la croissance et que par conséquent, il est essentiel de diminuer la dette pour favoriser la croissance. De nombreux pays (comme ceux de l’Europe du Sud) doivent opérer une consolidation budgétaire, parce que les marchés ne leur permettront pas de continuer à emprunter. Mais la nécessité d’une consolidation dans certains pays ne signifie pas tous les pays, —dans ce cas précis, la prudence à propos d’une «politique unique» semble totalement justifiée. Les marchés imputent généralement de très faibles probabilités de crise de la dette aux pays qui ont une forte réputation de responsabilité financière (Mendoza et Ostry, 2007). Une telle réputation leur donne la possibilité de ne pas augmenter les impôts ou de réduire les dépenses productives lorsque le niveau de la dette est élevé (Ostry et al, 2010; Ghosh et al, 2013). Et pour les pays ayant un bon bilan, le bénéfice de la réduction de la dette, pour se prémunir contre une future crise financière, se révèle être remarquablement faible, même à des niveaux très élevés de dette par rapport au PIB. Par exemple, passer d’un ratio d’endettement de 120 pour cent du PIB à 100 pour cent du PIB en peu de temps procure une faible réduction du risque de crise pour les pays (Baldacci et autres, 2011). Mais même si le bénéfice est faible, il peut être utile de le faire si le coût est suffisamment faible. Il se trouve, cependant, que le coût pourrait être important —beaucoup plus grand que le bénéfice. La raison provient du fait que, pour arriver à un niveau d’endettement plus faible, les impôts doivent être augmentés temporairement ou les dépenses collectives doit être réduites, parfois conjointement. Les coûts des augmentations d’impôts ou des réductions de dépenses nécessaires pour faire baisser la dette peut être beaucoup plus grand que le gain en terme de risque de crise qu’engendre la réduction de la dette (Ostry, Ghosh et Espinoza, 2015). Cela ne signifie pas qu’on considère que la dette élevée n’est pas mauvaise pour la croissance et le bien-être. Elle l’est. Mais le point essentiel réside dans l’idée que le coût d’une dette plus élevée (la soi-disant fardeau de la dette) est celui qui a déjà été engagé et ne peut plus être récupéré; il est un coût irrécupérable. Face à un choix entre vivre avec une dette élevée —en laissant la dette se réduire grâce à la croissance — ou affecter délibérément des excédents budgétaires pour réduire la dette, les gouvernements avec une économie importante et une assiette fiscale importante ferait mieux d’accepter de vivre avec leur dette. Les politiques d’austérité non seulement génèrent des coûts sociaux importants du côté de l’offre, Mais elles affectent aussi la demande — ce qui détériore l’emploi et aggrave le chômage. L’idée que les consolidations budgétaires puissent conduire à la croissance ( qui augmente la production et l’emploi), en augmentant la confiance du secteur privé et de l’investissement , a été défendue par , entre autres , par l’économiste de Harvard Alberto Alesina dans le monde universitaire et par l’ancien président de la Banque centrale européenne Jean- Claude Trichet dans l’arène politique. Cependant , dans la pratique , les épisodes de consolidation budgétaire ont été suivis , en moyenne, par des périodes de faibles croissances plutôt que par l’expansion de la production . En moyenne , une réduction de la dette de 1 % du PIB augmente le taux de chômage à long terme de 0,6 % et augmente de 1,5 % les inégalités de revenus mesurées par le coefficient de Gini. ( Ball et autres, 2013.

En somme , les avantages des politiques qui font partie de l’agenda libéral semblent avoir été quelque peu exagérés. Dans le cas de l’ouverture financière , certains flux de capitaux , tels que l’investissement étranger direct , semblent conférer les avantages qu’on leur prête. Mais pour d’autres , particulièrement les flux de capitaux à court terme , les avantages pour la croissance sont difficiles à percevoir , alors que les risques , en termes de plus grande volatilité et de risque accru de crise, sont très présents. Dans le cas de l’assainissement budgétaire , les coûts à court terme en raison de la baisse de la production, du bien-être et de la hausse du chômage ont été minimisés , et on a sous-estimé la possibilité de garder des ratio d’endettement élevés si l’assiette fiscale le permet car l’endettement se réduira avec la croissance.

Un effet défavorable

En outre, comme l’ouverture internationale et l’austérité sont associés à une inégalité croissante des revenus, cet effet met en place une rétroaction négative . L’ augmentation de l’inégalité engendrée par l’ouverture financière et l’austérité pourrait freiner la croissance , contrairement à ce que le programme néolibéral dit vouloir stimuler . Il y a maintenant des preuves solides que l’inégalité peut significativement réduire la croissance et sa durabilité ( Ostry , Berg et Tsangarides , 2014) . La preuve des dommages économiques liés aux inégalités suggère que les décideurs politiques devraient être plus ouverts à la redistribution que ce qu’ils ne le sont. Bien sûr , en dehors de la redistribution , les politiques pourraient être conçus pour corriger certains effets néfastes en amont —par exemple grâce à l’augmentation des dépenses en matière d’éducation et de formation , qui augmente l’égalité des chances ( politique dite de correction des inégalités. De plus les stratégies de réduction de la dette —lorsqu’elles sont nécessaires— pourraient être conçues pour minimiser les effets indésirables sur les groupes à faibles revenus. Mais dans certains cas , les effets inégalitaires indésirables devront être corrigées à postériori en utilisant les impôts et les transferts de revenus. Par chance, les craintes que ces politiques nuisent à croissance sont sans fondement ( Ostry , 2014.

Trouver l’équilibre

Ces résultats suggèrent la nécessité de nuancer les apports possibles d’un agenda libéral. Le FMI , qui supervise le système monétaire international , a été à la pointe pour reconsidérer cela.Par exemple, Olivier Blanchard, son ancien économiste en chef, a déclaré en 2010 : « Un assainissement et une consolidation budgétaire crédible à moyen terme est nécessaire dans de nombreuses économies avancées mais pas l’étranglement actuel.» Trois ans plus tard, Christine Lagarde, directrice générale du FMI, a déclaré que l’institution croit que le Congrès américain avait raison de relever le plafond de la dette du pays » parce qu’il ne faut pas contracter l’économie en réduisant les dépenses brutalement alors que l’économie se redresse. » Et en 2015, le FMI a indiqué que les pays de la zone euro «avec des marges de manœuvre budgétaire devrait l’utiliser pour soutenir l’investissement» . L’avis du FMI a également changé sur la libéralisation des capitaux —d’une hostilité initiale aux contrôles de capitaux jugés contreproductifs vers une meilleure acceptation des contrôles pour faire face à la volatilité des flux de capitaux . Le FMI reconnaît également que la libéralisation complète des flux de capitaux ne sont pas toujours un objectif final approprié , et que la poursuite de la libéralisation est plus bénéfique et moins risqué si les pays ont atteint certains seuils de développement financier et institutionnel L’expérience pionnière du Chili avec le néolibéralisme a reçu les éloges de prix Nobel Friedman , mais de nombreux économistes soutiennent maintenant la vision plus nuancée exprimée par le professeur Joseph Stiglitz de l’Université Columbia ( lui-même un prix Nobel ) qui indique que le Chili » est un exemple de succès des marchés combinés avec une réglementation appropriée « (2002) . Stiglitz a noté que, dans les premières années de son mouvement vers le néolibéralisme , le Chili a imposé «des contrôles sur les entrées de capitaux , afin qu’il ne soit pas inondé », comme le fut par exemple 15 ans plus tard, la Thaïlande, le premier pays d’Asie. L’expérience du Chili ( le pays évite désormais le contrôle des capitaux ) et celle d’autres pays, montre qu’il ne faut pas fixer d’échéance et d’ordre du jour donne de meilleurs résultats partout et en toute période. Les décideurs politiques et les institutions qui les conseillent comme le FMI, doivent être guidés non par la foi , mais par des preuves de ce qui fonctionne