Le point de départ : une question d’un ami du genre » Ca coûte combien de supprimer la TVA sur les produits de première nécessité ? «

Je donne la réponse pour ceux qui ne voudront pas lire. Entre 5 et 10 milliards. Peut-être même 18-20 milliards si on met toute la TVA 5,5 (voir le calcul plus bas). Ca dépend ce que l’on met dans le panier de base TVA 5,5. Ensuite il faut faire attention. S’il n’y a pas de concurrence sur le produit en question les produits ne baisseront pas et l’économie ira dans la poche du producteur. S’il y a de la concurrence, cette baisse ira éventuellement dans la poche du consommateur.

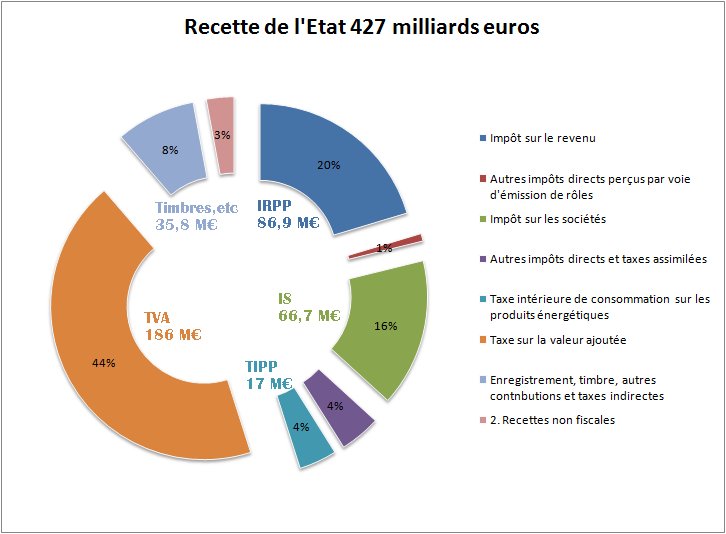

Comprendre les mécanismes fiscaux est la base du consentement à l’impôt et de la participation citoyenne éclairée au débat. Sinon, c’est le règne des experts ou Marcel au café du commerce. Et cela ne me paraît pas souhaitable. J’aurai aussi pu balancer un chiffre sans explication. J’avais en plus cet ordre de grandeur en tête spontanément mais je m’y refuse le plus possible. Mais la plupart des gens font ça, sans réellement calculer. Et on est obligé de faire confiance. Et pourquoi le ferait-on ? Surtout dans des débats partisans teintés de malhonnêteté. La TVA c’est 186 milliards d’euros de recette dans le budget de l’Etat dans le projet de loi de finance 2019 (page 224 sur 274 du pdf). Au passage donnons les chiffres rapidement.

Sur ces 427 Milliards de recettes, l’Etat va donner 40.5 milliards aux collectivités territoriales et 21,5 milliards comme contribution à l’union européenne. A cela il faut ajouter quelques détails et des recettes sur des budgets annexes.

La Tva est la principale ressource de l’Etat puisque c’est 44 % de son budget. Avec ce point de départ, un ami me posait une question en apparence simple :

« Si on supprimait la TVA sur les produits de première nécessité (ceux à 5,5 % essentiellement), ça ferait perdre combien à l’Etat ? ».

J’aurai pu conclure très rapidement en disant « c’est pas possible » (pour l’instant ça ne l’est pas on le verra plus loin). Mais je trouve que ce n’est pas une réponse pédagogique intelligente. J’ai donc poussé un peu par curiosité. Les sites d’économistes étaient trop compliqués et la vulgarisation insuffisante. Je me suis aperçu que les ordres de grandeur (milliers, millions, milliards) ne parlent pas aux gens. essayons d’illustrer la différence.

Vous voyez donc que parler de milliers, de millions ou de milliards d’Euros, ce n’est pas vraiment la même chose.

Je vous emmène avec moi à la découverte de la TVA

En me posant la question de cette manière, il avait aussi conscience qu’il faudrait bien les trouver ailleurs si on veut un budget à l’équilibre. Sinon aurait dit comme certains au café du commerce : « Yaka supprimer la TVA sur les produits de première nécessité » Cette question peut paraître bête ou simpliste mais pourtant, pouvoir y répondre facilement permettrait d’améliorer considérablement la réflexion sur les recettes de l’Etat et le consentement à l’impôt. Ce n’est jamais le cas.

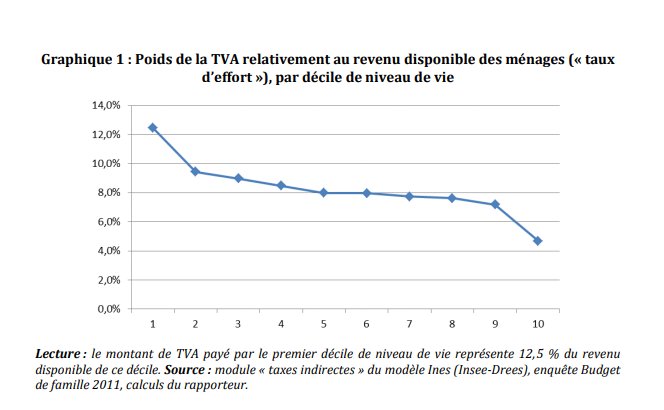

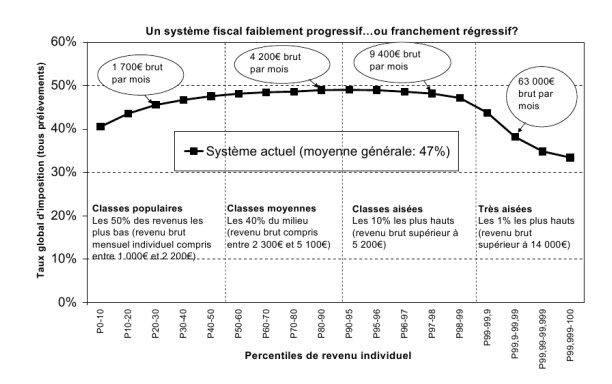

Déjà Je comprend l’idée. Il s’agit de produits dont les gens ont besoin et les pauvres achètent globalement plus de produits de première nécessité. Alléger cette fiscalité au moment où on disserte sur le pouvoir d’achat pourrait être envisageable car TVA impacte les plus modestes bien plus que les plus riches (12.,5 % de son revenu pour le premier décile [les 10 % les plus pauvres], 5 % de son revenu pour le dernier décile [les 10 % les plus riches]) . Un rapport de la cours des comptes l’établi clairement (rapport BOUTCHENIK avril 2015 ,77 pages ).

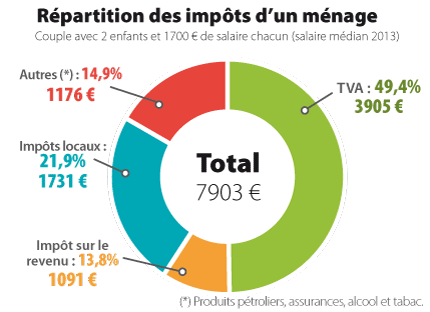

C’est encore plus clair quand on regarde pour un ménage moyen les différents impôts. (il faudrait actualiser mais l’ordre de grandeur reste le bon).

Pour l’instant je ne lui ai toujours pas répondu. Mais là vous commencer à voir le truc. Déjà 350 pages de lues (je les connais déjà. Ca m’a pris moins de temps). J’ai cherché rapidement et je n’ai pas trouvé. Pourtant je connais un peu les sources. J’ai donc décidé de procéder à une évaluation rapide. Mais pour ça il faut continuer un peu. Ca serait trop facile sinon. Et le citoyen de base finirait par poser des questions.

Expliquons d’abord la TVA et ses principes

Déjà il faut savoir qu’il y a (pour simplifier) 4 taux de TVA dont le montant est fixé par le code général des impôts. (articles 278 et suivant du code général des impôts mais il faut aussi lire avant les articles 256 et suivants pour le principe de fonctionnement de la TVA et sa territorialité). On les trouves facilement sur des sites comme légifrance. Du coup là, pour bien comprendre, on a dépassé les 500 pages en tout.

On va simplifié à 3 parce que le taux à 2.1% concerne essentiellement les médicaments.

Le taux normal de la TVA est fixé à 20 % pour la majorité des ventes de biens et des prestations de services : il s’applique à tous les produits ou services pour lesquels aucun autre taux n’est expressément prévu.

Le taux réduit de 10 % s’applique aux produits agricoles non transformés, au transport de voyageur et à la restauration.

Le taux réduit de 5,5 % concerne l’essentiel des produits alimentaires, les produits de protection hygiénique féminine, équipements et services pour handicapés et aux livres et aux repas dans les cantines (ou je sais j’ai simplifié et taillé à la serpe). C’est là dedans qu’il va falloir taper.

Une fois dit ceci, ce n’est pas si simple. Si on exonère les entreprises de TVA qui fournissent des produits de première nécessité elles auront quand même de la TVA déductible sur leur achats et il faut opérer un retraitement qui n’existe pas.

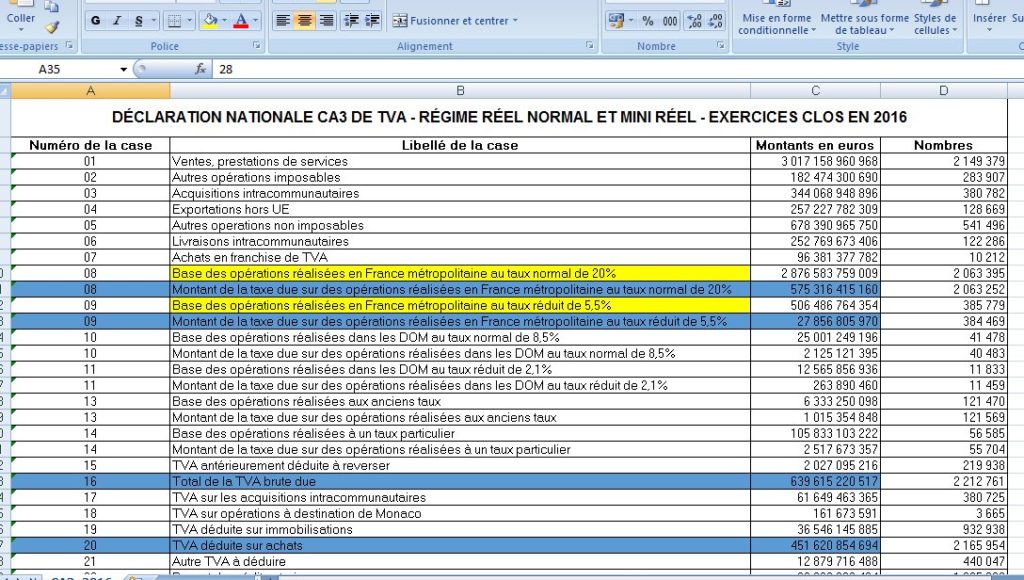

Il faut donc aller chercher dans la base Rébéca en passant par Sudoc (des bases de recherches) et donc avoir un login de recherche. J’ai essayé de le faire comme monsieur tout le monde. Il faut aller sur le portail statistique du site des impôts. Aller dans « les impôts professionnels » et sélectionner la dernière année statistique disponible. Impossible d’y arriver par un moteur de recherche en langage naturel. Donc il n’y aura que ceux qui savent. Télécharger les documents CA3 et CA12 pour 2016 sur excel. Et là vous obtenez un magnifique tableau excel tout moche. (là il y a un peu de couleur, j’avais besoin de repérer des lignes).

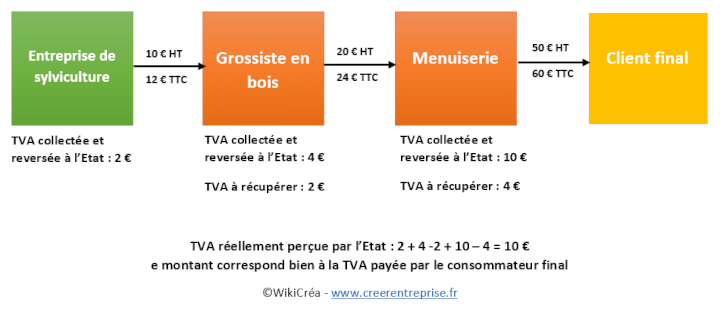

A partir de ce tableau, il faut trouver les lignes de TVA collectée en 5,5 % et retraiter. Et oui par le entreprises collecte de la TVA et déduisent la TVA qu’elles ont elles même payé sur leur achats pour ne donner au fisc que le solde. En plus il faut tenir compte des deux catégories. Les entreprises au réel et les entreprises au réel simplifié. Voici le mécanisme général.

Je vous passe les détails (parce que tous les produits à 5,5 % ne seraient pas concerné si on veut entrer dans le détail) mais on peut estimer que cela coûterait environ 18 à 20 milliards de recette. Autant que le CICE sauf cette année où il coûte le double. C’est un choix. Et précisément la politique est faite de choix. Mais pour choisir, il faut pouvoir comprendre et que cela soit accessible.

On doit continuer…

Mais nous n’en avons pas fini. Pour savoir ce qu’on peut faire avec les taux de TVA, il faut se rendre au niveau de l’Europe. Et celle-ci stipule que normalement le taux réduit ne peut être inférieur à 5 %. Tout réside dans le normalement. Se met en place une machine diabolique. Ce n’est pas l’objet de ce post mais cela sera important pour la conclusion.

Et les autres impôts ?

Pour l’impôt sur le revenu c’est pire. Heureusement Piketty, Landais et Saez ont fait un formidable site qui montre que les taux d’imposition sont dégressifs pour les très riches. Hélas il n’est plus actualisé.

Pour l’IS on va avoir des comparaisons de taux d’imposition entre pays. On a par exemple ce document du figaro. Ou les données de l’OCDE.

Conclusion

Et on arrive à la conclusion de notre article. La fiscalité est complexe. C’est assez normal pour de nombreuses raisons. Mais le problème, c’est qu’elle n’est jamais expliquée et vulgarisée de manière à ce qu’un maximum de personnes comprennent. C’est pourtant nécessaire si on veut avoir un débat intelligent et productif sur les missions de l’Etat et une amélioration du consentement à l’impôt. Le système est beaucoup trop opaque.

Il est temps que les économistes se penchent sérieusement sur la vulgarisation si on ne veut pas que les discours populistes et partisans exploitent cette difficulté qu’ont la plupart des gens pour se faire une idée. Heureusement les économistes atterrés ou quelques autres le font. mais il faut le faire aussi de manière moins partisane pour que les gens ne se sentent pas « guidés » dans les choix ce qui est une forme d’infantilisation.