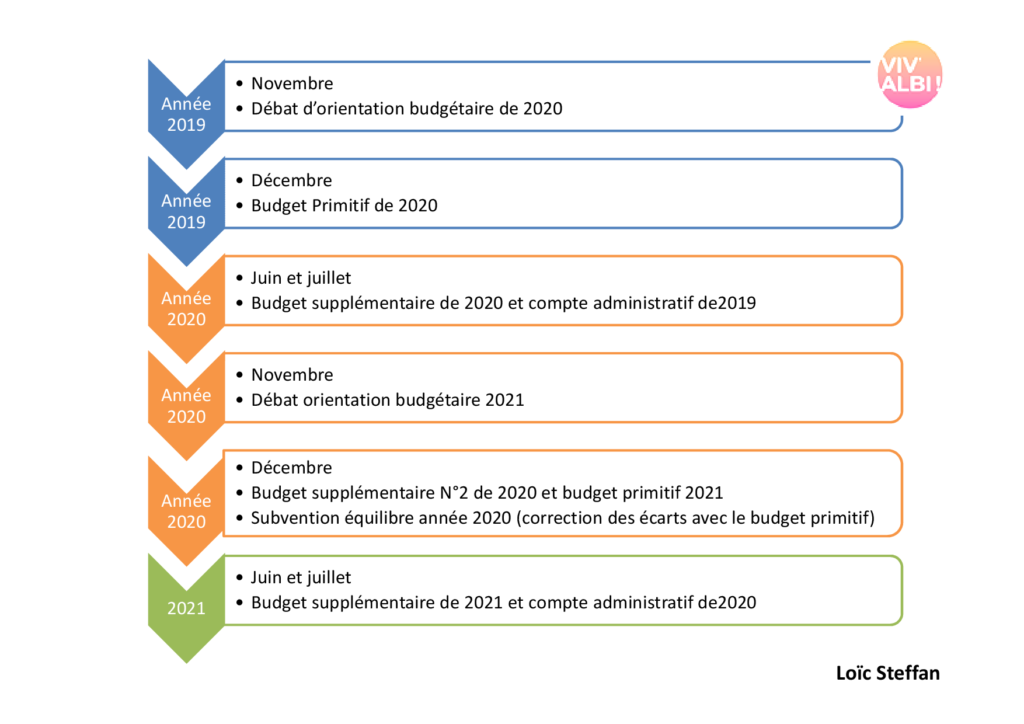

Ce qui suit est valable pour toutes les villes puisqu’elles utilisent une comptabilité dite « instruction budgétaire et comptable M14. La dernière est celle de janvier 2020. Voici le calendrier indicatif pour la ville d’Albi sur 3 ans pour bien comprendre comment les documents s’enchaînent. C’est le même principe pour l’Etat ou les collectivités territoriales. Pour l’Etat le budget primitif est remplacé par la Loi de programmation des finances publiques en gros pour faire très simple puis il y aura les lois de finances rectificatives qui sont l’équivalent des budgets supplémentaires. Il y en a eu 4 au niveau de l’Etat cette année à cause de la Covid.

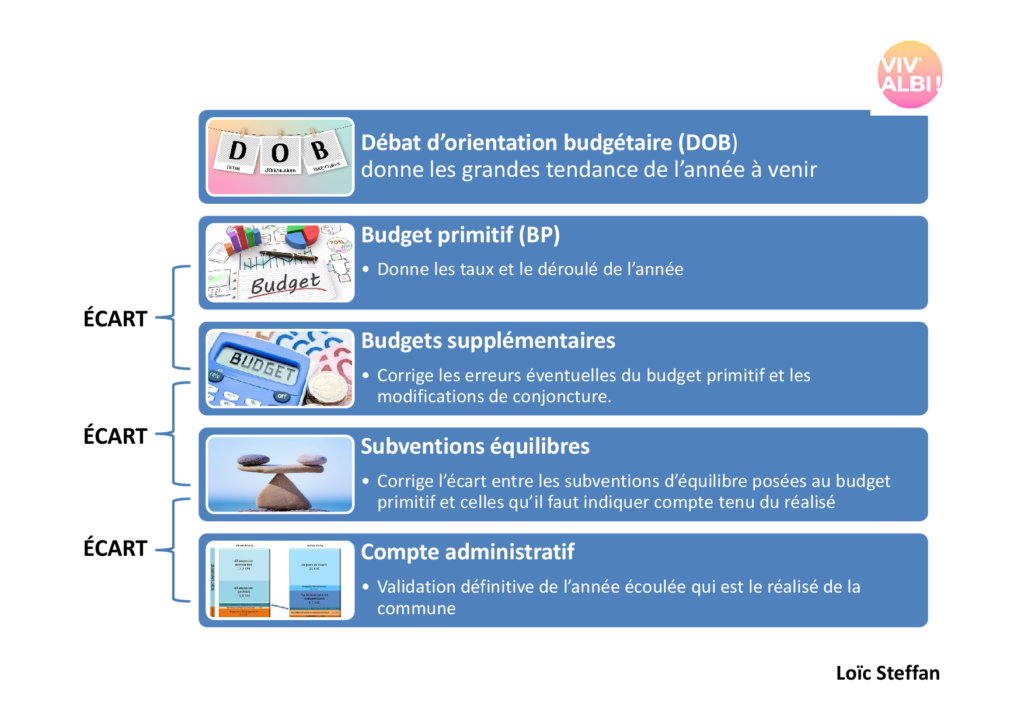

Lorsqu’on regarde les divers documents, il faut connaître leur intitulé car on est rapidement perdu. Voici les divers documents. Il faut savoir repérer les écarts entre ces divers documents. En effet ca permet de repérer les augmentations ou les diminutions au fil du temps. Les subventions d’équilibre de fin d’exercice sont liées au fait que certains organismes (à Albi, le parc des expo, l’aérodrome et l’OICE par exemple) sont dépendants de la ville et celle-ci à l’obligation d’équilibrer l’exercice en fin d’année. Si c’est bien fait, il n’y a pas trop d’écart avec le budget primitif. C’est rarement le cas. Une autre particularité dans les documents est que les villes ouvrent des crédits (au cas où) mais qu’elle ne les consomme pas tous. Du coup, il faut faire attention à ce qui est réellement dépensé. Mais du coup ça fait beaucoup d’informations.

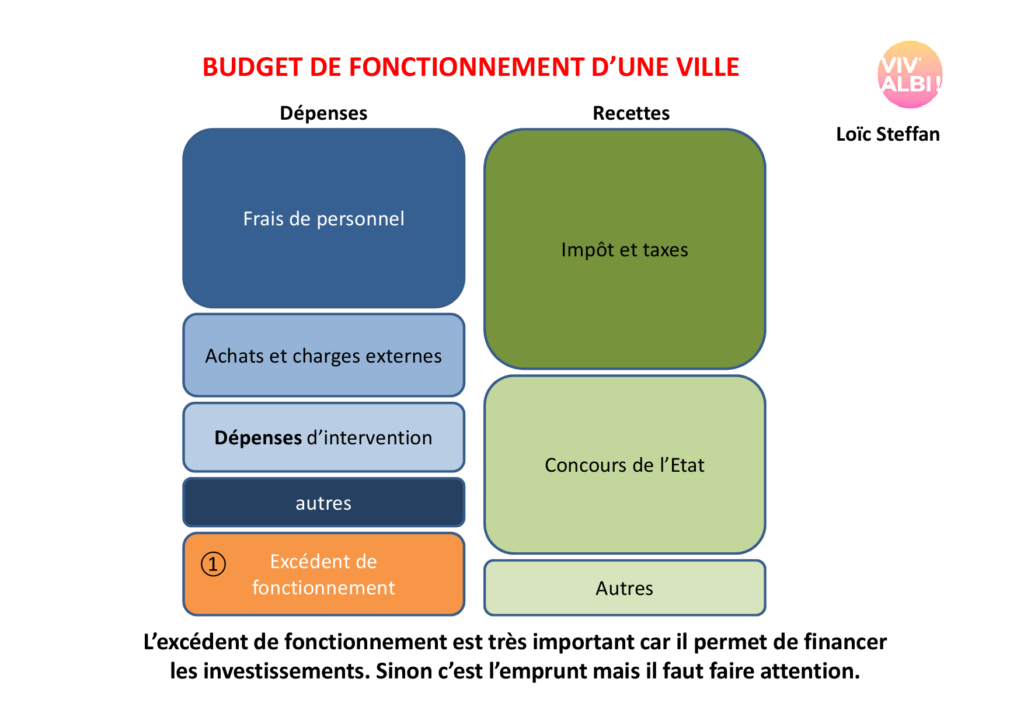

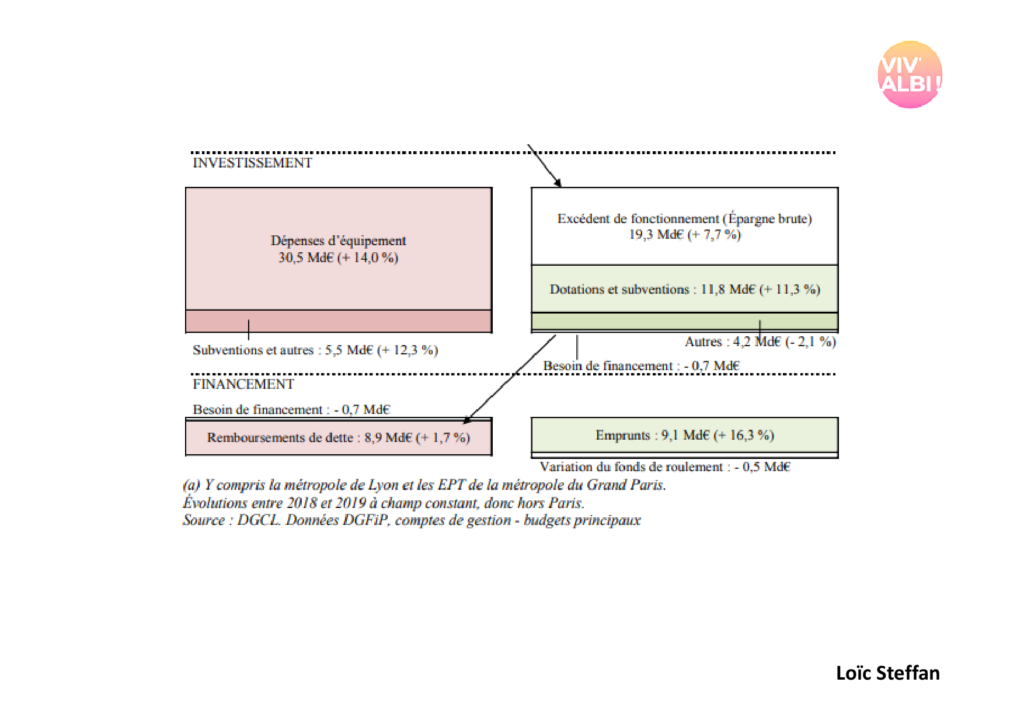

Une fois qu’on a compris le principe d’enchaînement des documents, il est préférable de comprendre comment fonctionne le budget d’une ville et l’équilibre entre dépenses et recettes. On va maintenant voir l’importance de dégager un excédent. En effet, il va servir à financer les immobilisations que l’on trouvera au chapitre 21 et 23 (c’est les immobilisations en cours de réalisation). Théoriquement il faut arriver à avoir autour de 15 à 20 % d’excédent (plutôt 20 % d’ailleurs). A Albi on est très loin de ça (entre 5 et 10 %). On le verra plus loin.

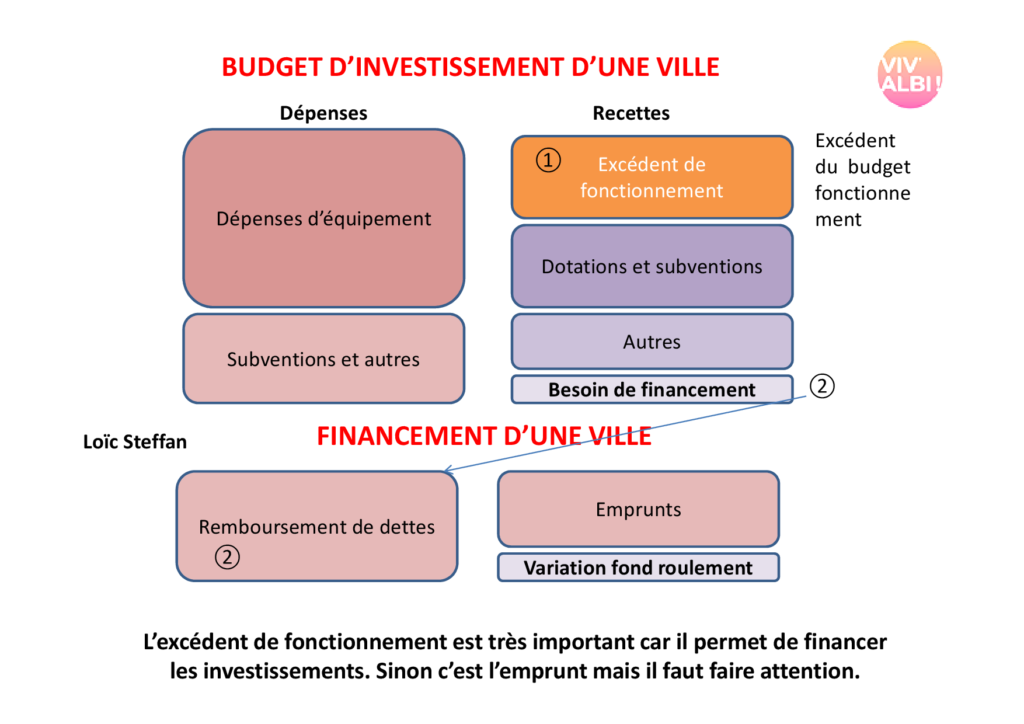

On voit que l’excédent (qui est devenu une ressource et qui donc rejoint la colonne de droite) sert à financer les dépenses d’équipement. On peut aussi avoir des dotations et subventions qu’il faut savoir aller chercher (la ville d’Albi est faible dans ce domaine). On peut aussi emprunter mais la charge de remboursement dégrève les années suivantes la capacité d’investissement puisqu’il faut rembourser les emprunts.

Après avoir présenté brièvement le budget il faut s’arrêter un instant sur les dépenses d’intervention (terme parfois obscur et la recette des attributions de compensation en lien avec la communauté de commune ou l’agglo à laquelle appartient la ville.

Entrons un peu dans le détail de l’Attribution de Compensation.

Attribution de compensation.

La formule de calcul est assez simple. Attribution de compensation = [(CFE + CVAE + IFER + TAFPNB + TASCOM) – (charges transférées évaluées par la CLECT)] +/- facteurs majorants et minorants.

Pour ceux qui ne connaissent pas le noms des impôts voici la liste :

– cotisation foncière des entreprises (CFE) ;

– cotisation sur la valeur ajoutée des entreprises (CVAE) ;

– composantes de l’imposition forfaitaire sur les entreprises de réseaux (IFER) ;

– taxe additionnelle à la taxe foncière sur les propriétés non bâties (TFPNB) ;

– taxe sur les surfaces commerciales (TASCOM).

Mais cela devient technique quand il s’agit de calculer les montant des charges transférées évaluées par la CLECT.

Pour plus de détails vous pouvez vous référer au guide éditer par la Direction générale des collectivités locales.

Explications.

La commune est rattachée à un Etablissement public de coopération intercommunale (EPCI) qui regroupe un ensemble de communes et qui est généralement une agglomération ou une communauté de commune. A Albi c’est la C2a (communauté d’agglomération de l’albigeois). Les communes de ce bloc communal décide d’appliquer un taux unique sur la fiscalité professionnelle. Ca évite qu’elles se fassent concurrence entre-elles. On parle de fiscalité professionnelle unique (FPU). Cette FPU a pour fonction d’assurer la neutralité budgétaire des transferts de charge entre l’EPCI et les communes membres. La liste des impositions prises en compte est décrite dans le code général des Impôts (article 1609 nonies si vous aimez la précision). Pour chaque commune l’attribution de compensation est égale à ce que la commune apporte en terme de fiscalité économique et ce qu’elle coûte en terme de charges transférées à son EPCI.

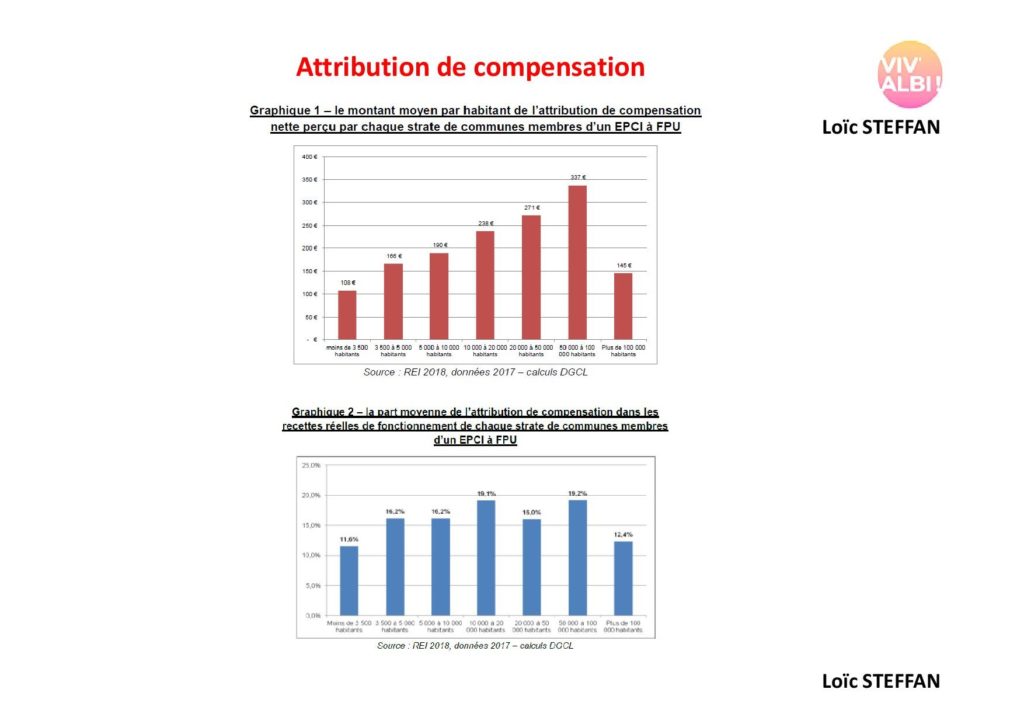

En général l’attribution de compensation est importante pour la commune. En moyenne, le montant des AC représentait 14,3 % des recettes réelles de fonctionnement (RRF) des communes membres d’un EPCI. Voici les tableaux par taille de commune. l’AC est une recette réelle de fonctionnement essentielle à l’équilibre du budget membre d’une communauté de commune ou d’une agglo. En euros par habitant, et hormis pour les villes de plus de 100 000 habitants, l’AC augmente avec la taille de la commune.

Le niveau de l’AC peut donc résulter de facteurs multiples, comme le montant de la fiscalité économique issue du territoire de la commune, l’ampleur des charges transférées à l’intercommunalité ou le choix des communes et des EPCI de recourir à une fixation ou à une révision libres du montant de l’AC.

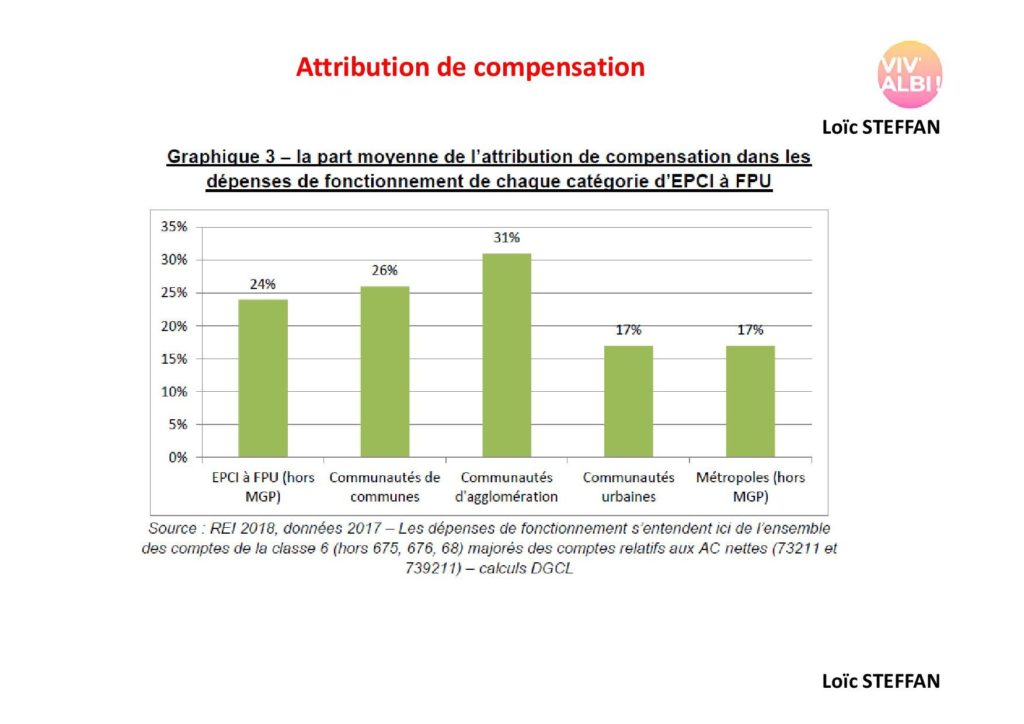

Comme ces sommes sont versés aux communes l’AC constitue une charge pour l’EPCI c’est à l’agglomération ou la communauté de commune. Voici les montants pour donnés par la DGCL.

Le CGI prévoit la création entre l’EPCI et ses communes membres d’une commission chargée d’évaluer le montant des charges transférées. Elle se nomme commission

locale d’évaluation des charges transférées (CLECT). Cette évaluation est un préalable nécessaire à la fixation du montant de l’attribution de compensation (AC) entre une commune et son EPCI. Il y a donc un enjeu politique fort d’être représenté au CLECT et d’avoir un équilibre entre la commune centre et les autres communes. Chaque commune membre de l’EPCI doit disposer d’au moins un représentant au sein de la CLECT. D’ailleurs, Toutes les communes membres de l’EPCI à FPU participent aux délibérations de la CLECT, qu’elles soient ou non concernées par le transfert de charges évalué. Mais comme les modalités de répartition des sièges entre les communes membres au sein de la CLECT n’étant pas précisées par la loi, la vigilance s’impose. La CLECT est obligatoire. La CLECT n’a pas pour mission de proposer un montant d’AC, mais simplement d’évaluer le coût des charges transférées. Il existe plusieurs méthodes d’évaluation qui dépassent le cadre de ce billet de vulgarisation et je vous renvoie au lien déjà noté. Ensuite c’est l’assemblé délibérante qui votera les AC sur la base des calculs opérés.

Elle se réunit à la création de l’EPCI et chaque fois qu’une charge est transférée.

Il faut maintenant s’entendre sur ce que signifie une charge transférée. Les charges transférées correspondent à l’ensemble des charges relatives aux compétences transférées entre les communes et l’EPCI. Il existe deux types de transferts de charges :

– les transferts de charges des communes vers leur EPCI accompagnant le transfert de l’exercice de compétences anciennement communales vers l’échelon intercommunal ;

– les restitutions de charges de l’EPCI à ses communes membres lorsque l’EPCI renonce à l’exercice de certaines compétences au profit de ses communes membres, ou lors de modifications de la carte intercommunale, lorsqu’une commune intègre un nouvel EPCI qui n’exerce pas les mêmes compétences que celui auquel elle appartenait auparavant.

C’est relativement encadré par la loi.

Ensuite l’attribution de compensation devient une charge pour l’EPCI

Revenons à notre budget après cette parenthèse.

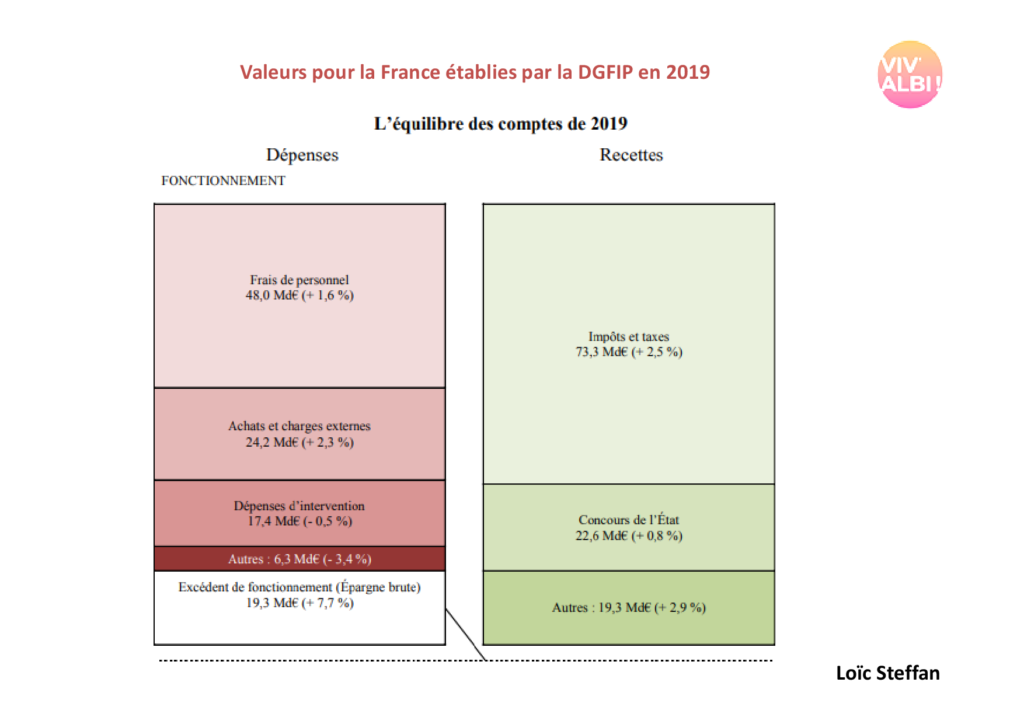

Pour avoir une idée au niveau national voici une présentation synthétique des communes de France établie par l’Observatoire des finances et de la gestion publique locales et la DGFIP.

C’est la même mécanique.

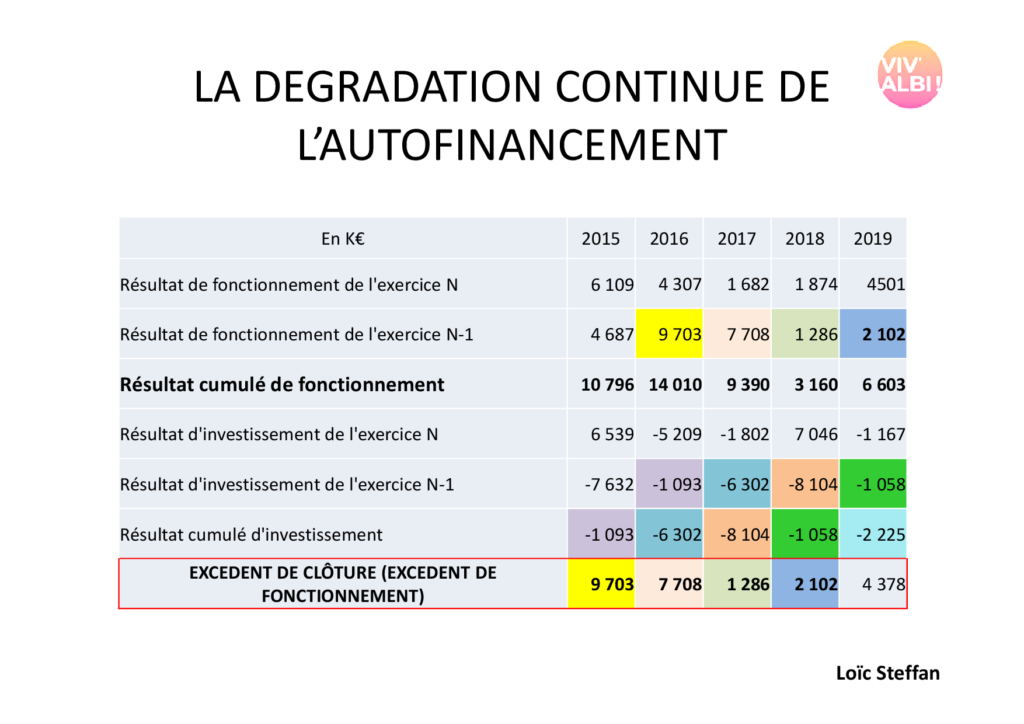

Une présentation dynamique sur plusieurs années montre comment ça fonctionne. On constate que l’excédent est faible et que les annuités de remboursement pèsent on n’a plus d’autres choix que de moins investi.

En plus si on veut retrouver de l’excédent il n’y a pas cinquante manières.

On peut augmenter les impôts ou les services payants à la population côté recette car la dotation de l’Etat augmente peu ou on peut diminuer les dépenses de personnel, les achats et charges externes ou les dépenses d’intervention. En gros la ville doit réduire la voilure et faire payer la population. A terme ça peut être dangereux parce qu’on va faire des mécontents et fragiliser l’action de la ville. Il faut donc être prudent sur les équilibres.

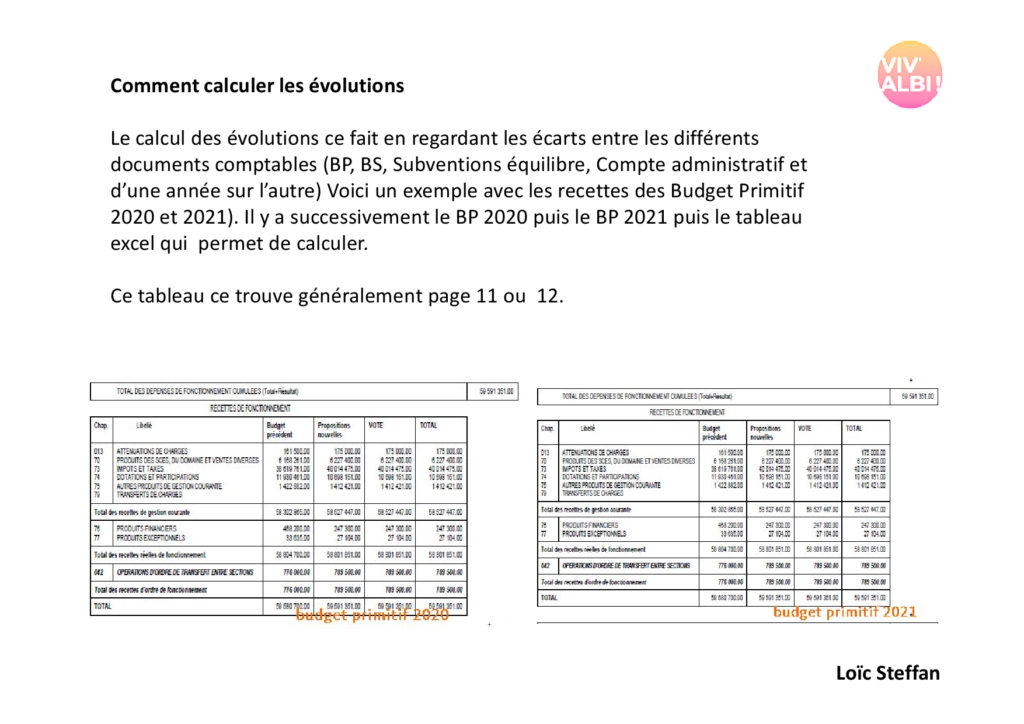

Souvent les villes se contentent de la communication légale. Souvent à peine 5 jours avant le conseil municipal et l’opposition ne participe pas activement au débat par qu’elle n’y voit que du feu si elle n’a pas préparé des tableaux en amont pour y voir plus clair. L’idéal est de prendre divers documents décrits plus haut et de comparer années après années. C’est très long et ça demande un peu de rigueur. Il faut ensuite calculer les évolutions pour toutes pages (qui sont toujours dans le même ordre. Voilà un exemple avec les recettes. Capture d’écran des budgets primitifs 2020 et 2021 puis retraitement dans un tableau excel.

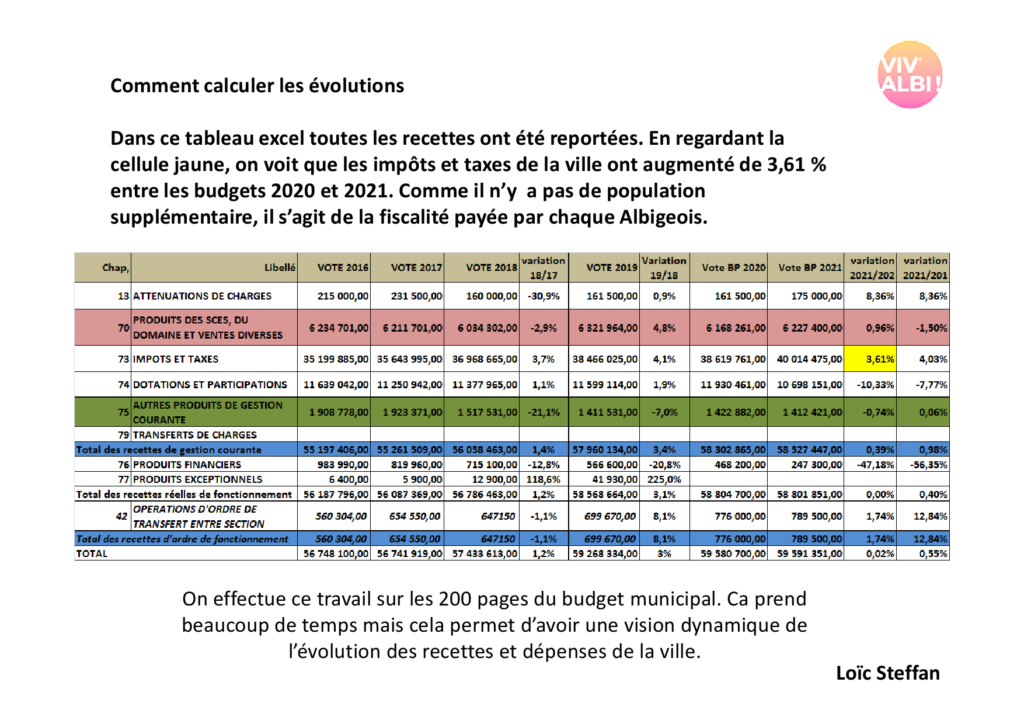

pour arriver à y voir plus clair il est nécessaire de faire un tableur et de voir concrêtement ce qui se passe.

Ici la cellule en jaune du tableur montre que le volume des impôts et taxes augmentent de 3.61 %. Il faut comprendre pourquoi.

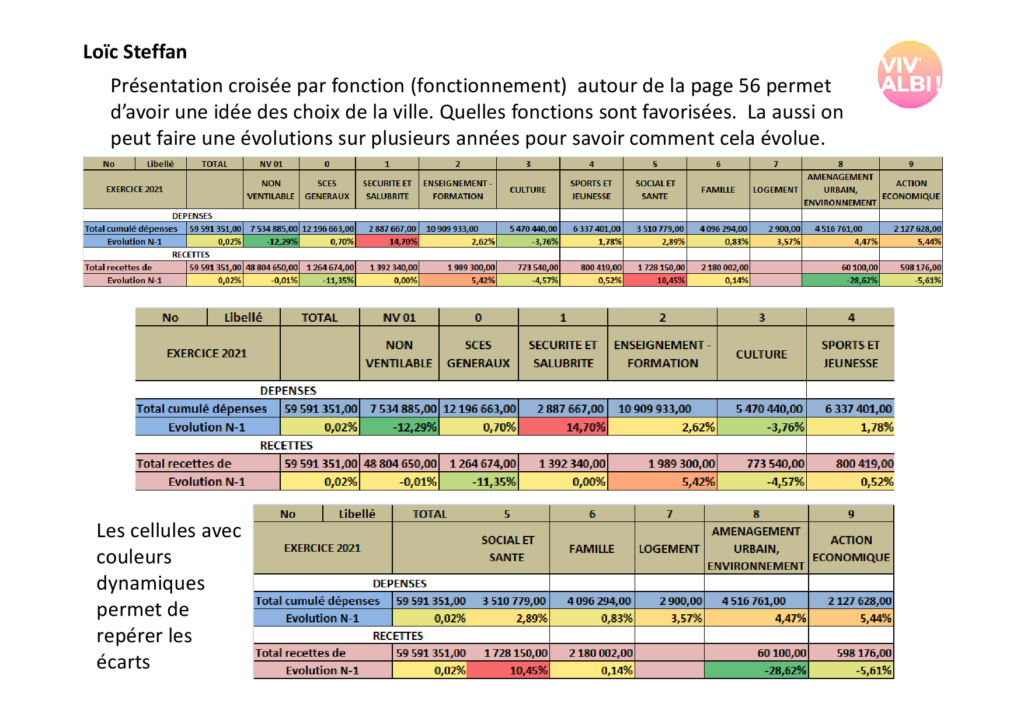

Un autre tableau intéressant à analyser est le tableau des recettes et dépenses par fonction. Ca permet de repérer les priorités de la ville au delà des dépenses obligatoires. A Albi on voit clairement que la rubrique sécurité et salubrité augmente et l’aménagement urbain et environnement sont hauts. Normal. La ville a une politique de carte postale. Il faut faire cela sur toutes les grandes rubriques puis aller dans le détail pour voir ce que cela signifie.

Mais généralement on y arrive. Ca demande juste du temps et beaucoup de patience parce qu’il va falloir lire 300 pages de budget primitif, 150 pages de budget supplémentaire (fois 2 en général) plus les subventions d’équilibre de fin d’année qui sont souvent très différentes du budget primitif ((à nouveau une vingtaine de délibérations, soit une 50aine de pages) et enfin le Compte administratif (à nouveau 300 pages). Au total pas loin d’un millier de page par an. En plus à Albi la présentation est vraiment moche à souhait.

En général, il y a deux cas de figure :

– Les communes attachées à la démocratie et au débat démocratique et au dialogue respectueux avec l’opposition (ce n’est pas le cas de ma commune) qui donnent plus que les cinq jours de délais légal et qui préparent, en sus des documents comptables, des tableaux analytiques et des graphiques qui expliquent les choix (c’est ce que font les extraits du tableur), les orientations et donnent des comparaisons et des évolutions d’une année sur l’autre dans les grandes missions.

– Ensuite, il y a les communes qui font peu de cas de l’opposition et du débat démocratique qui ne font pas d’efforts, qui attendent le dernier moment et qui produisent les documents les plus moches possibles pour décourager un quelconque travail d’analyse et de contestation de ce qu’ils affirment (ça c’est le cas de ma commune).

C’est dommage car lorsqu’on a des arguments de qualité et préparés et qu’on respecte son opposition, il est très rares que l’on se trouve confronté à une opposition stérile. C’est rarement le cas car les gens préfèrent le dialogue à l’affrontement et l’irrespect génère de l’agressivité.

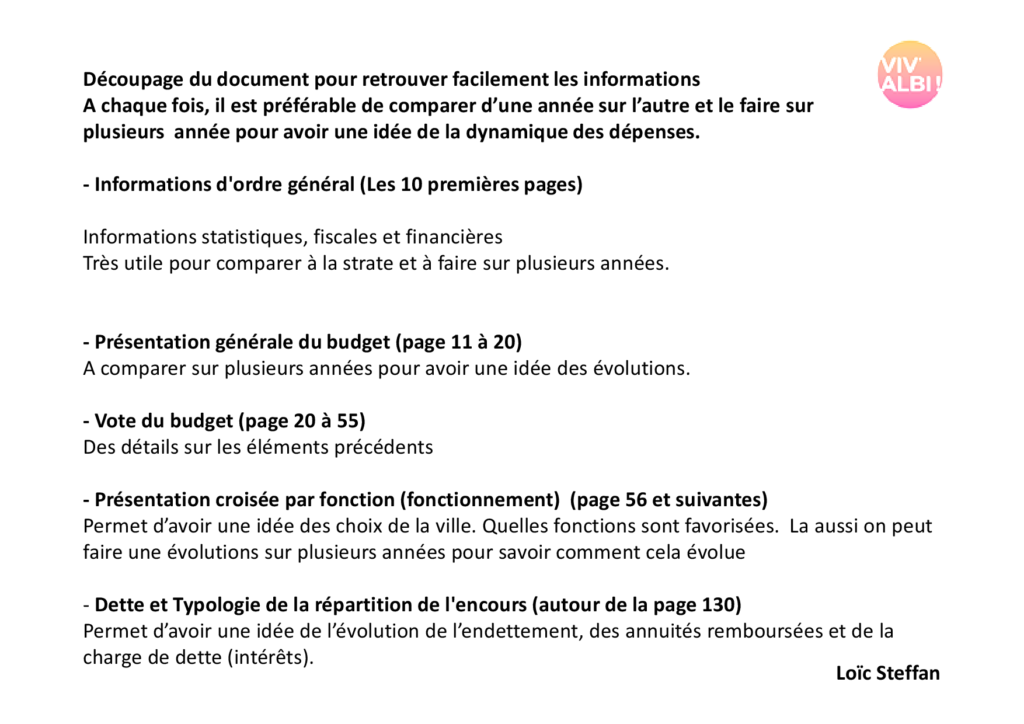

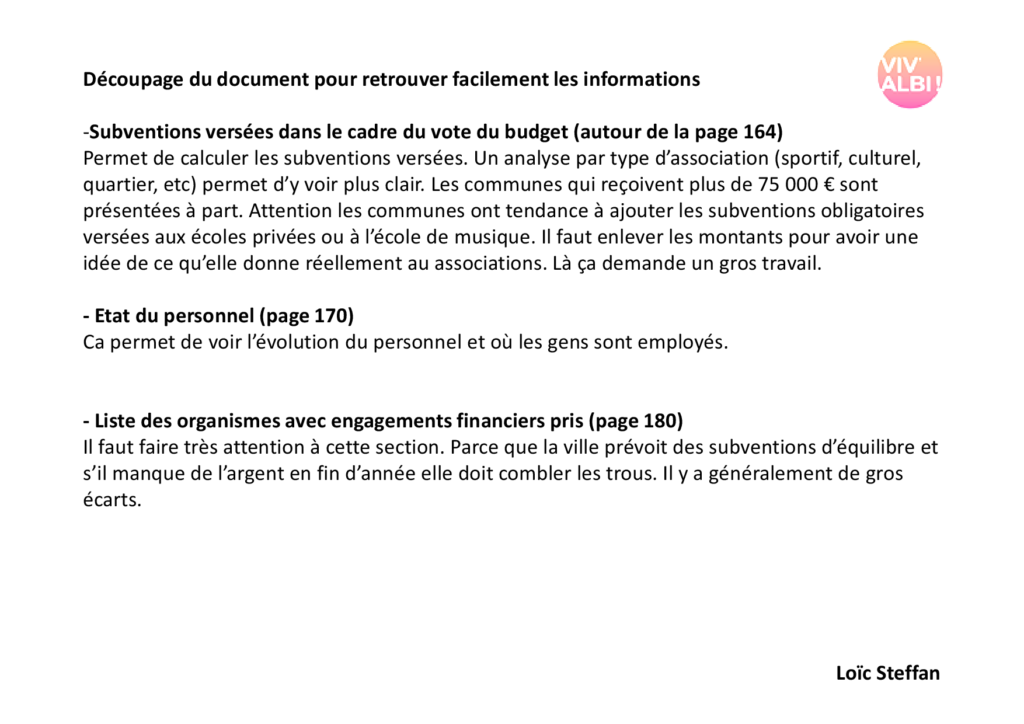

Pour finir je vous ai indiqué les principales rubriques et les pages auxquelles on les trouve. Si votre commune est plus petite, il faudra adapter car il y a un peu moins de pages. Mais l’ordre est codifié et globalement celui-ci.

En guise de bonus vous avez le pdf. explication-séquence-budgétaire4