A un an des présidentielles, c’est déjà l’heure des bilans. Les éditoriaux de la presse nationale rivalisent de sévérité et font dans la métaphore maritime : un capitaine incertain de son cap et contraint au « cabotage ». Nous partons de l’hypothèse inverse : dès le départ, contre vents et marées et contre toute attente, le gouvernement a suivi, une « politique de l’offre » en anticipant un retournement de conjoncture. C’est très inhabituel à gauche et souvent impopulaire mais force est de constater que toutes les mesures économiques prises depuis 4 ans vont dans ce sens. Et si, dans un environnement plus favorable, cela commençait à produire ses effets ?

Cap sur la politique de l’offre : CICE et pacte de responsabilité

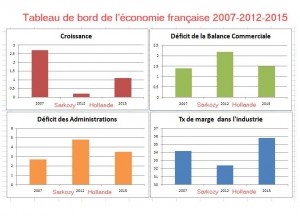

Dès novembre 2012, le gouvernement commande à l’ancien président d’EADS, Pierre Gallois un « rapport sur la compétitivité de la France ». Le constat est alarmant : décrochage industriel lié à une offre « milieu de gamme », perte de part de marché et de compétitivité. Le coût du travail (salaires + charges) dans l’industrie dépasse le niveau de l’Allemagne, les marges d’exploitation des entreprises se sont effondrées et limitent l’investissement nécessaire pour monter en gamme. Le rapport recommande un environnement fiscal et juridique plus stable en faveur des entreprises. Et surtout, un « choc de compétitivité » : allègement drastique les charges sociales. D’où la mesure phare du « crédit d’impôt pour la compétitivité et l’emploi » (CICE, 2013) : une réduction d’impôt équivalente à 6 % des rémunérations inférieures à 2,5 SMIC. En 2014 le Pacte de responsabilité et de solidarité, puis en 2016 le plan d’urgence pour l’emploi dans les PME, complètent l’effort de l’Etat en faveur des entreprises. L’ « ardoise » totale qui passera de 10 à 41 milliards en 2017, n’est pas négligeable au moment où la France doit tailler dans ses dépenses. Pour les partisans d’une « politique de la demande », inspirée par Keynes (1936), il s’agit d’un cadeau sans contrepartie aux entreprises, qu’il eût été préférable d’affecter à la création d’emplois publics ou à la baisse d’impôts des ménages susceptible de relancer la consommation. Le choix de l’offre n’est pas sans rappeler le « théorème » du chancelier social-démocrate allemand Helmut Schmidt (1976) « les profits d’aujourd’hui font les investissements de demain et feront les emplois d’après demain ».

L’Europe impose la rigueur mais évite une crise de la dette

Elu en avril 2012, Hollande espère pouvoir renégocier le « Traité Européen sur la stabilité, la coordination et la gouvernance » (TSCG), mais c’est mission impossible : 25 membres de l’UE l’ont signé en mars. Ce traité soumet la politique budgétaire au respect de la « Règle d’or » voulue par l’Allemagne : objectif d’un « déficit structurel nul » des Etats ; « déficit structurel » signifie qu’en cas de crise, où les impôts rentrent mal et les dépenses augmentent, un déficit temporaire est toléré. Idéalement, un pays devrait faire des excédents en périodes de vaches grasses… les dépenser en temps de « vaches maigres ». Désormais, la Commission surveille les écarts, et la France est rappelée à l’ordre en 2013. En raison de la persistance de la crise, elle obtient tout de même un différé de deux ans pour un retour au dessous de 3 % de déficit (2017 au lieu de 2015).

Pour réduire un déficit à 5 % en 2012, le gouvernement privilégie la hausse des impôts plutôt que la baisse des dépenses. Ce choix est impopulaire. Il évite pourtant une trop grande « casse sociale » et nous épargne le sort de la Grèce ou de l’Espagne. Les arbitrages budgétaires augmentent l’éducation la police et la justice, mais diminuent le reste, dont les dotations aux collectivités territoriales. Inévitablement cela freine la croissance et l’emploi.

Mais l’Europe n’amène pas que des contraintes. La politique de création monétaire (quantitative easing voir http://www.letarnlibre.com/2015/04/13/2428-rubrique-eco) de Mario Draghi met fin à la crise des dettes souveraines et restaure la confiance des marchés.

La reprise de la croissance précède l’inversion de la courbe du chômage

Hollande a enfin de la « chance » : des vents porteurs soufflent sur notre croissance. La baisse du pétrole permet une hausse moyenne de 1,7 % du pouvoir d’achat. La baisse de l’euro améliore nos exportations. Après avoir été nulle la croissance repart en Europe… et en France avec une prévision de 1,3 à 1,5 % pour 2016. Du côté des entreprises, comme prévu, les marges des entreprises se sont redressées. Pourquoi alors que la création nette d’emplois est repartie en 2015 (+ 82 mille emplois marchands) … le taux de chômage plafonne-t-il ? Explication simple : la population active (occupés + demandeurs d’emplois) augmentent d’environ 150 mille chaque année. Pas tant du fait de notre démographie que du maintien massif des séniors en activité avec le prolongement à 62 ans de l’âge de la retraite. On estime qu’à partir de 1,4 % la croissance la courbe du chômage devrait enfin s’inverser. Il y a eu des succès épisodiques sur le chômage comme en avril dernier. Pourtant rien n’est encore joué : le pétrole devrait repartir à la hausse (la demande mondiale hausse de 8 % par an) et sans doute aussi l’euro. L’investissement frémit … mais les entreprises conservent leurs marges en cash Car la croissance repose aussi sur la confiance, et pour le moment ce gouvernement n’en bénéficie pas. Pour la retrouver, il pourrait utiliser les ressources budgétaires apportées par la croissance pour favoriser le pouvoir d’achat. Politique de l’offre suivie d’une politique de la demande … la séquence rêvée ? L’avenir le dira. Si la reprise encore très fragile se confirme, le prochain président bénéficierait de marges retrouvées.

Christian Branthomme et Loïc Steffan

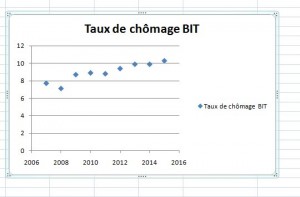

PS : vous trouverez ci-dessous l’évolution du taux de chômage de 2007 à 2015 au sens du BIT.

La lutte contre le chômage est le principal échec de Hollande mais il en fut de même pour Sarkozy