Nous allons commencer par la nécessité pour toutes les collectivités territoriales de réfléchir à leur avenir. Nous développerons par la suite la raison de cette affirmation. Cela peut paraître pessimiste. Cela ne l’est pas. C’est précisément quand on croit à une avenir collectif possible qu’on ne se réfugie pas dans le déni et qu’on pose des questions qui potentiellement peuvent fâcher.

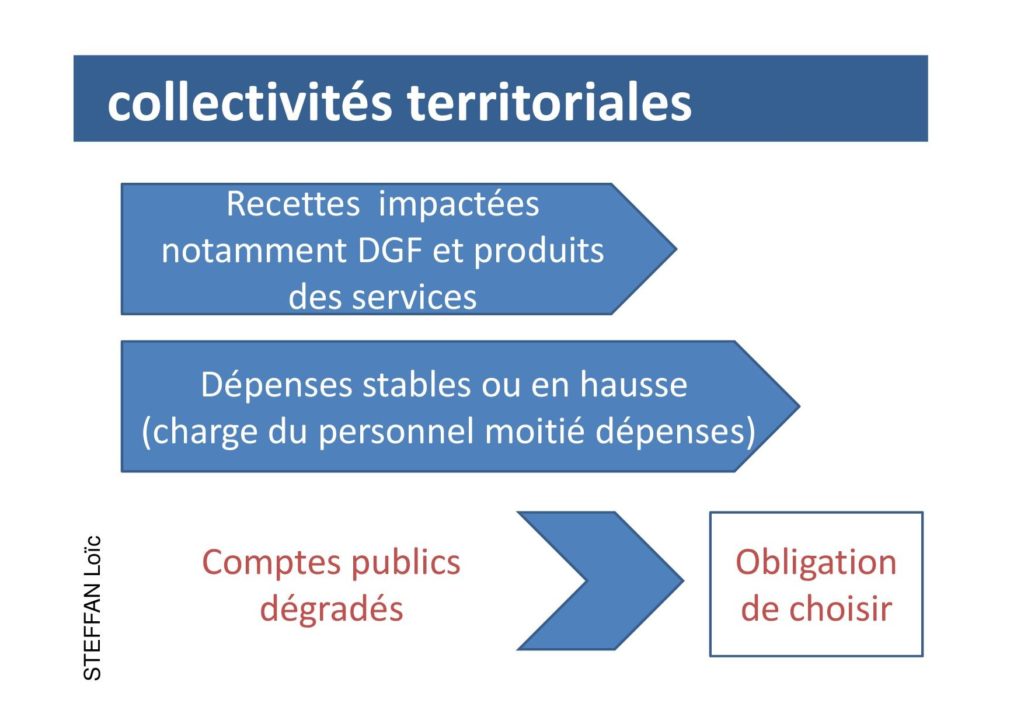

Nous voyons que les collectivités territoriales sont fortement impactées par la crise actuelle. Pour les conversations que j’ai eu avec des amis les dépenses de personnel (qui sont le plus gros poste) sont en hausse car les besoins de service sont très importants. Ici dans un service 30 % d’augmentation de frais de personnels, ailleurs, 25 %. etc. Dans le même temps les recettes ne rentrent pas et la dotation de fonctionnement qui dépend de l’État, risque de chuter dans le futur car l’État sera soumis à de très fortes contraintes. Certes plusieurs ordonnances permettent aux maires d’agir. Surtout dans cette situation incertaine où le deuxième tour n’a pas eu lieu et ou les équipes ayant été élues dès le premier tour ne sont pas installées. Mais pour autant il y a des questions qui restent suspendues à la reprise du processus démocratique.

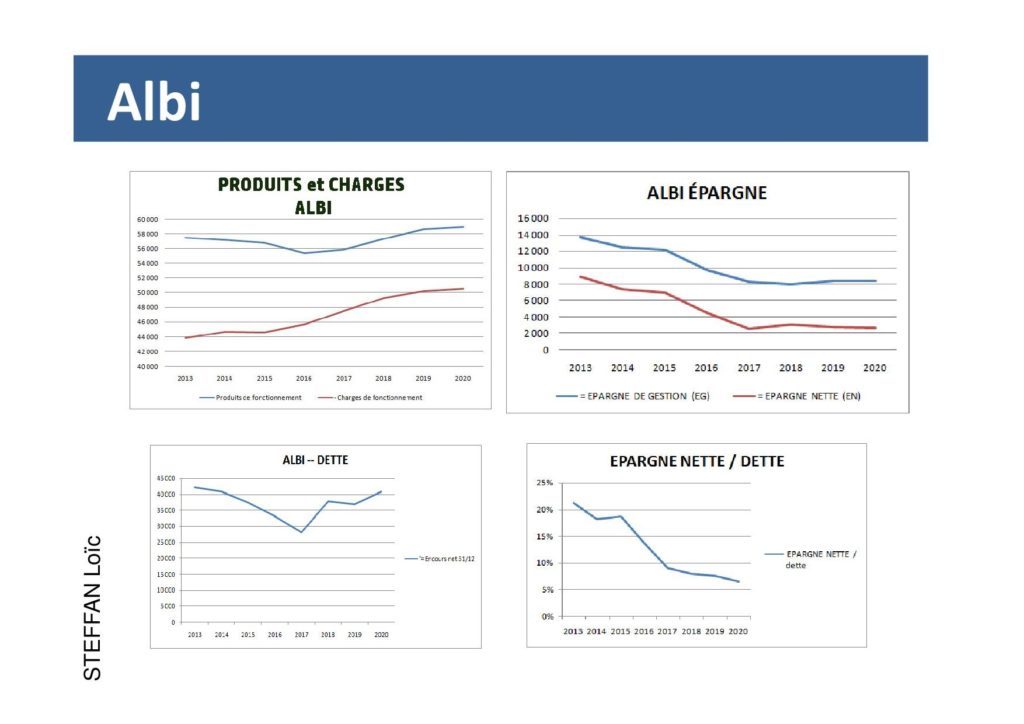

Les communes notamment seront obligées de faire des choix. Illustrons avec Albi (Rapport sur les orientations budgétaires de 2020 Conseil municipal du 5 novembre 2019). Les charges ne cessent d’augmenter depuis 2013. Les recettes qui ont augmentées par la fiscalité (hausse de 8 % de la Taxe d’habitation et de la taxe foncière en 2019 et les années précédentes) auront du mal à augmenter de nouveau. L’Etat à geler les taux en 2020. L’épargne se dégrade. De fait la dette qui remonte sera plus difficile à rembourser.

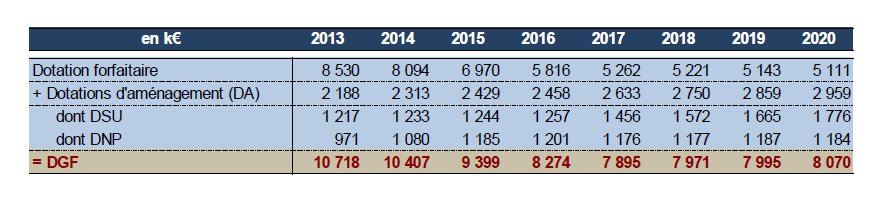

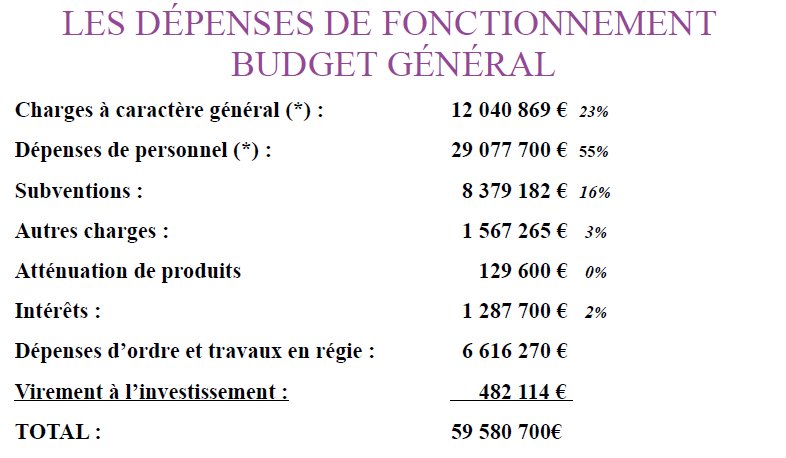

Cette situation ne peut pas être imputée à la DGF qui est stable depuis 2017 et qui représente moins de 15 % du budget total. Elle vient essentiellement de l’augmentation des dépenses comme l’illustre le premier graphique de la planche.

(Tableau de la ville p10 Rapport sur les orientations budgétaires de 2020 Conseil municipal du 5 novembre 2019).

Lorsqu’on on lit le document d’orientation sur les recettes et les dépenses, on constate que les recettes sont presque totalement contraintes. La moitié est de fait figée (contribution directes) Les ventes de produits/prestations vont être impactés à court terme et baisser cette année. On peut estimer qu’il manquera au moins 1 million à la fin de l’année. Les dotations peuvent l’être à moyen terme. Le budget de l’Etat sera contraint en 2021. Pour les dépenses on constate une augmentation régulière comme l’indique le graphique précédent. Dès lors, il convient de se demander, si en fonctionnement ou en investissement, il est possible d’opérer des arbitrages qui permettront d’assurer la pérennité des finances de la ville.

Dans le contexte particulier de cette crise nous espérons que les élus de la majorité, tiennent les élus d’opposition et les listes qui postulaient aux suffrages des albigeois au courant de l’évolution de la situation financière de la ville et des décisions prises pour gérer au mieux cette crise.

Point sur la crise actuelle

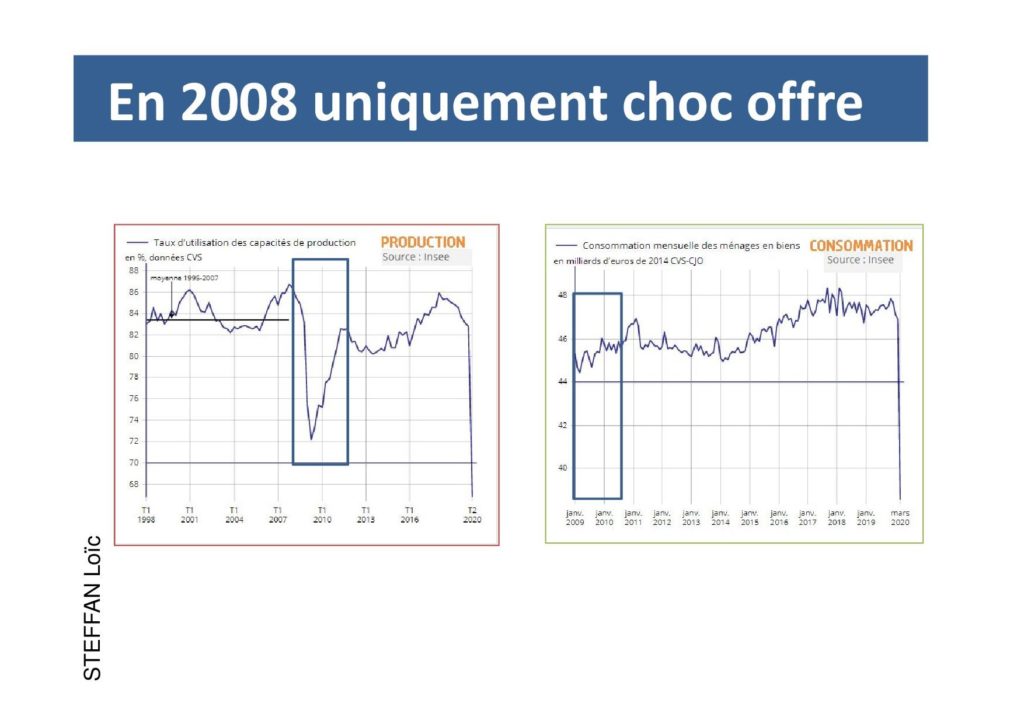

La crise est très importante. Les données fournies par l’Insee ce jour sont impressionnantes. Contrairement à 2008, on a aussi un choc de demande et pas uniquement un choc d’offre. On assiste à une contraction de presque 6 % du PIB. C’est liée à un arrêt de l’activité et de la consommation.

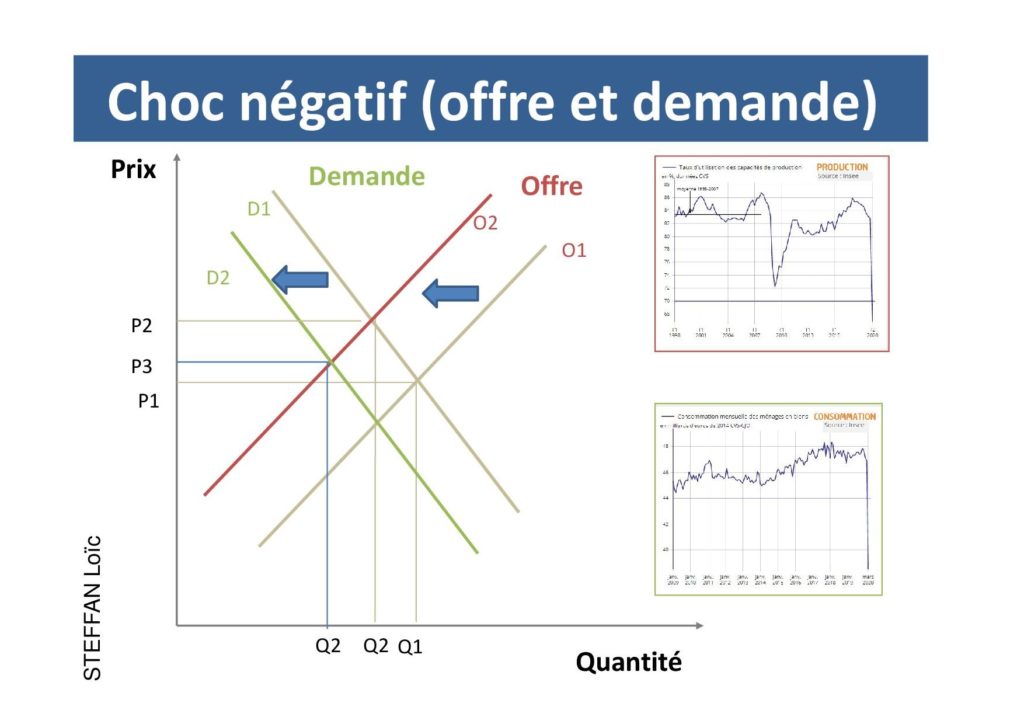

Lorsque les deux types de chocs se cumulent on observe une forte chute des quantités échangées et de l’activité.

Il faut noter que les données sont très négatives alors que durant la période concernée, il n’y a eu que 14 jours de confinement. C’est lié au fait que les économies Chinoises, européennes et américaines sont interconnectées. L’arrêt de la production avait déjà commencé faute d’approvisionnement par les fournisseurs asiatiques impactés dès le début janvier. La crise devrait être plus forte sur le deuxième trimestre. Notamment avec les USA totalement à l’arrêt.

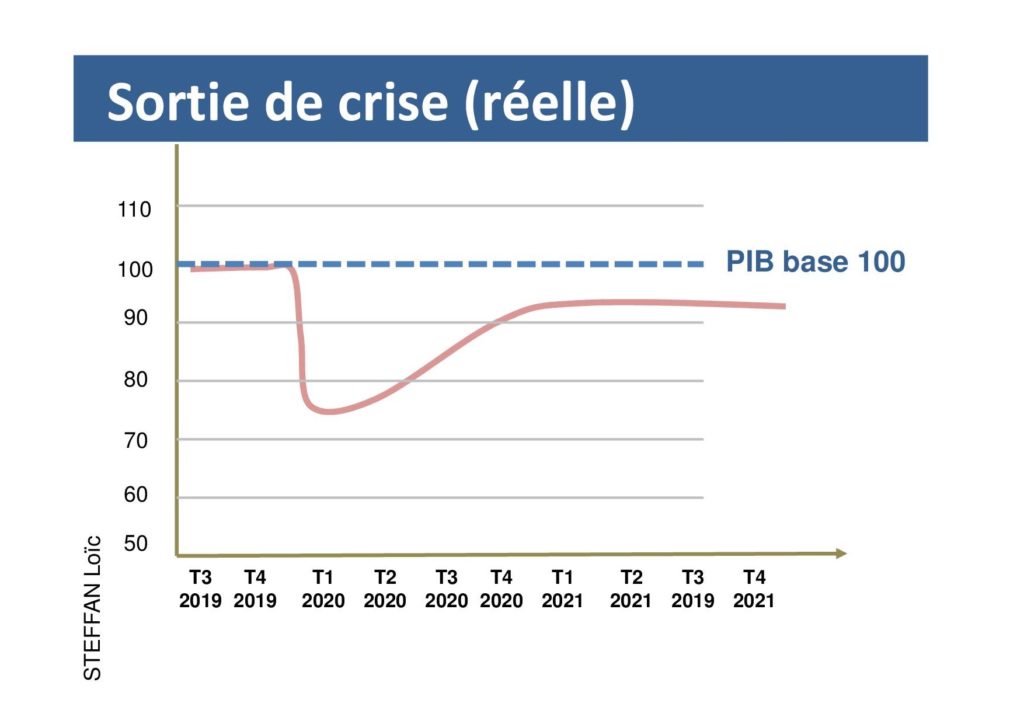

Le scénario probable de la reprise

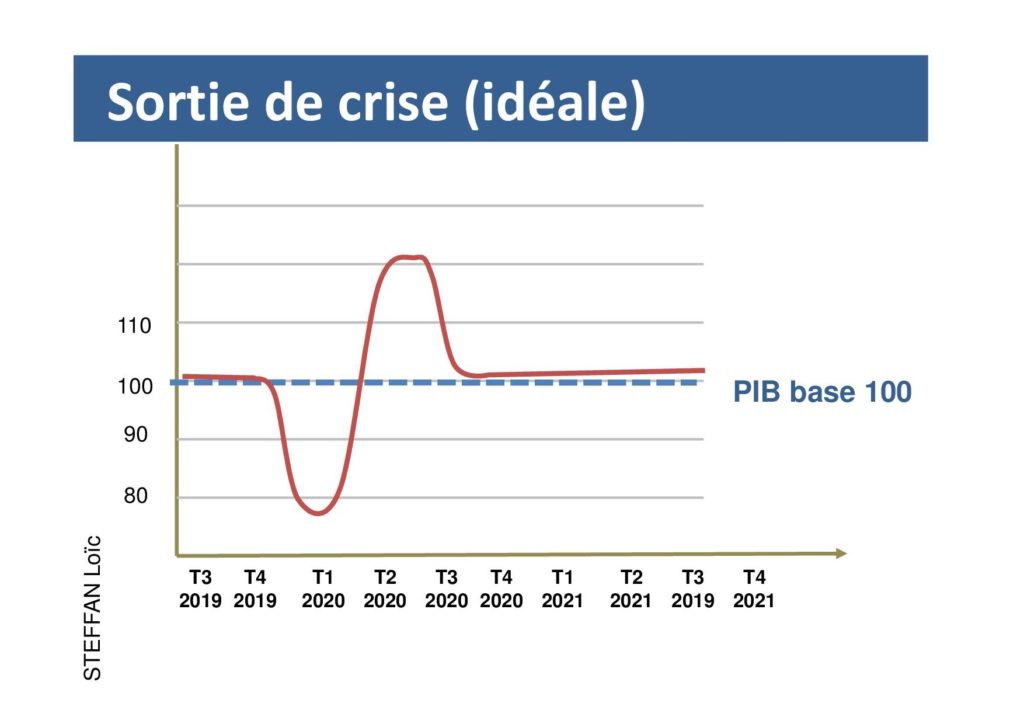

Nous souhaitons tous que l’activité arrêtée aujourd’hui se reporte un peu plus tard. On se dit que les 55 milliards d’épargne forcée des français sera consommée plus tard. La sortie de crise idéale serait le graphique ci-dessous.

Pour savoir s’il a une chance d’avenir, il faut se reporter au passé et essayer de savoir ce qui se produit réellement. Nous avons deux exemples pour nous guider. L’arrêt total de l’économie française en 1968 à la suite des grèves de mai et le choc de 2009 consécutifs à la crise des subprimes. En général on observe une trajectoire qui ressemble à celle-ci :

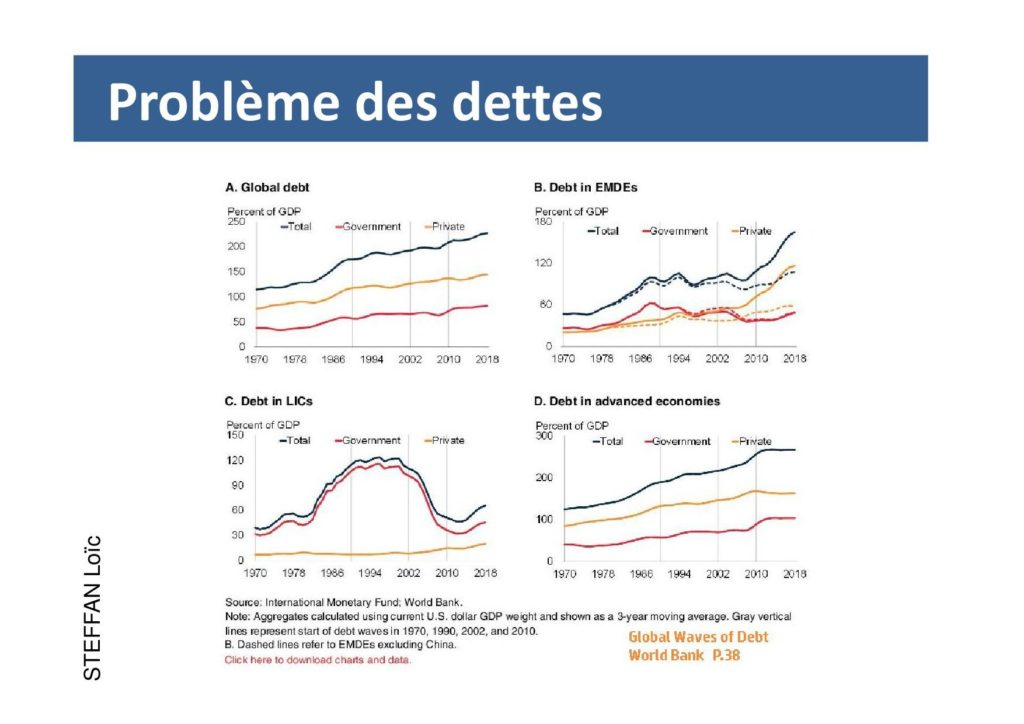

De plus, trois éléments risque de peser fortement sur une potentielle reprise.

La dette

En 2008, les États sont encore faiblement endettés. Pour la France par exemple, l’endettement est autour de 60 %. Mais il en va de même avec les acteurs privés. Entre temps, ceux-ci se sont fortement endettés profitant des faibles taux d’intérêts.

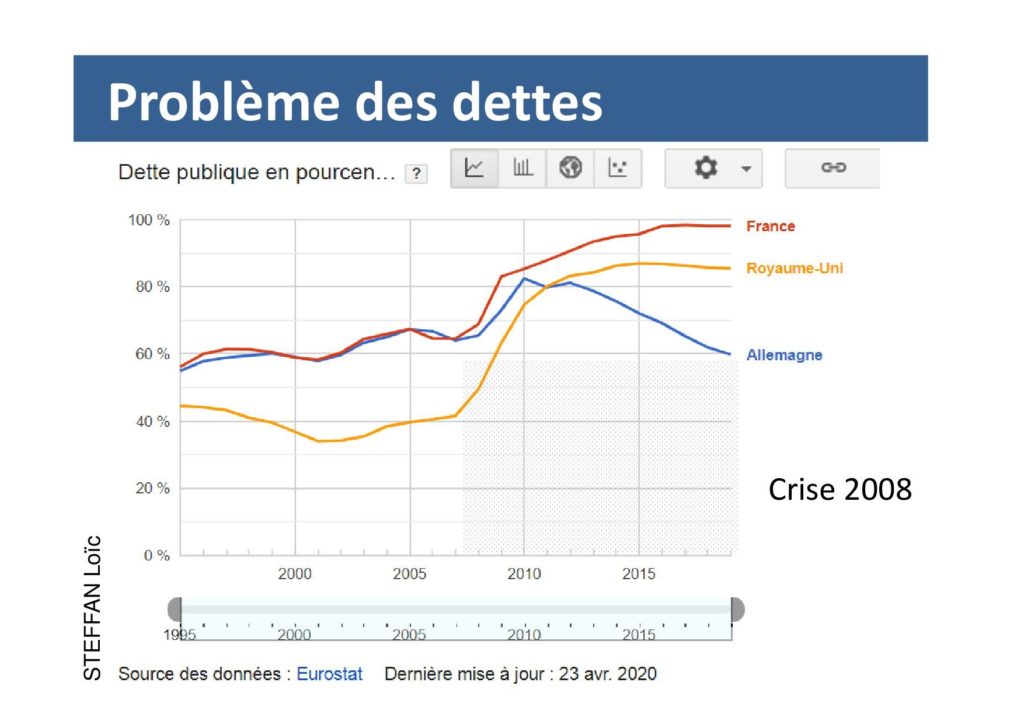

Voici une présentation de la dette publique française.

On voit clairement la baisse des taux d’intérêts et cette réalité sur ce graphique.

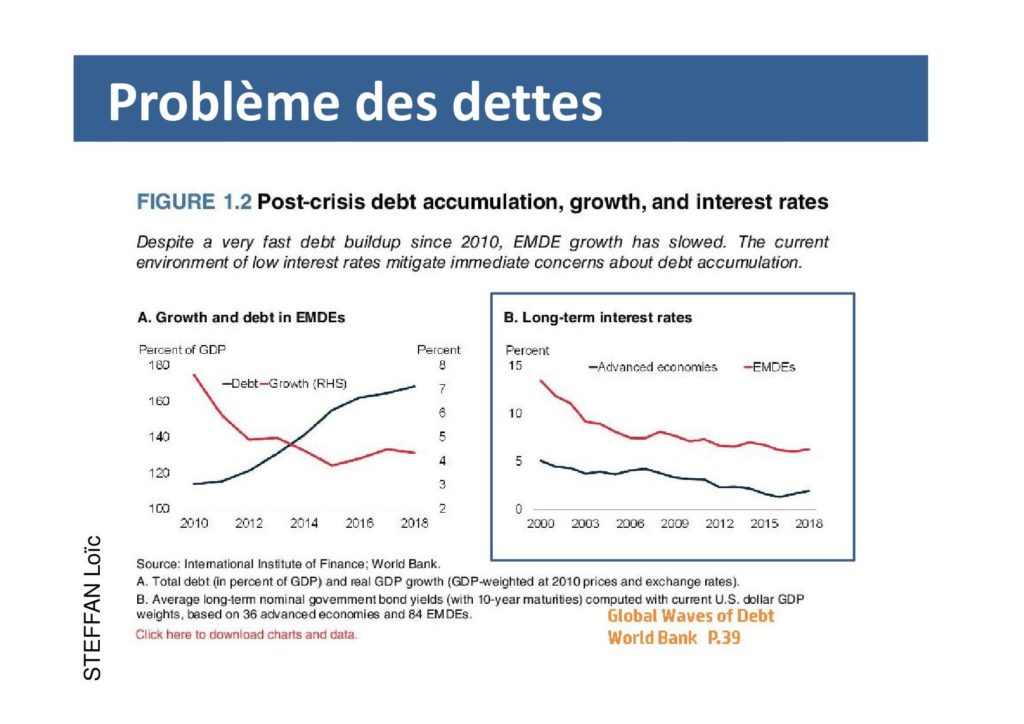

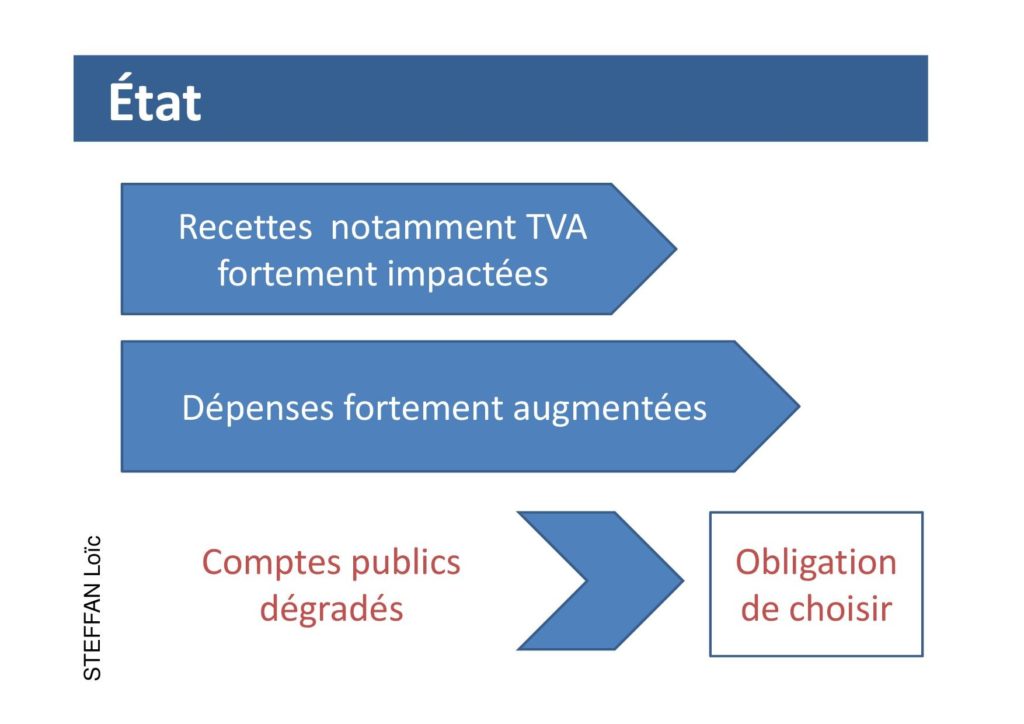

Le budget de l’Etat

En France les dépenses socialisées sont déjà très élevées. Elles ne peuvent plus guère augmenter. D’autant plus que la crise aura un impact fort sur les dépenses.

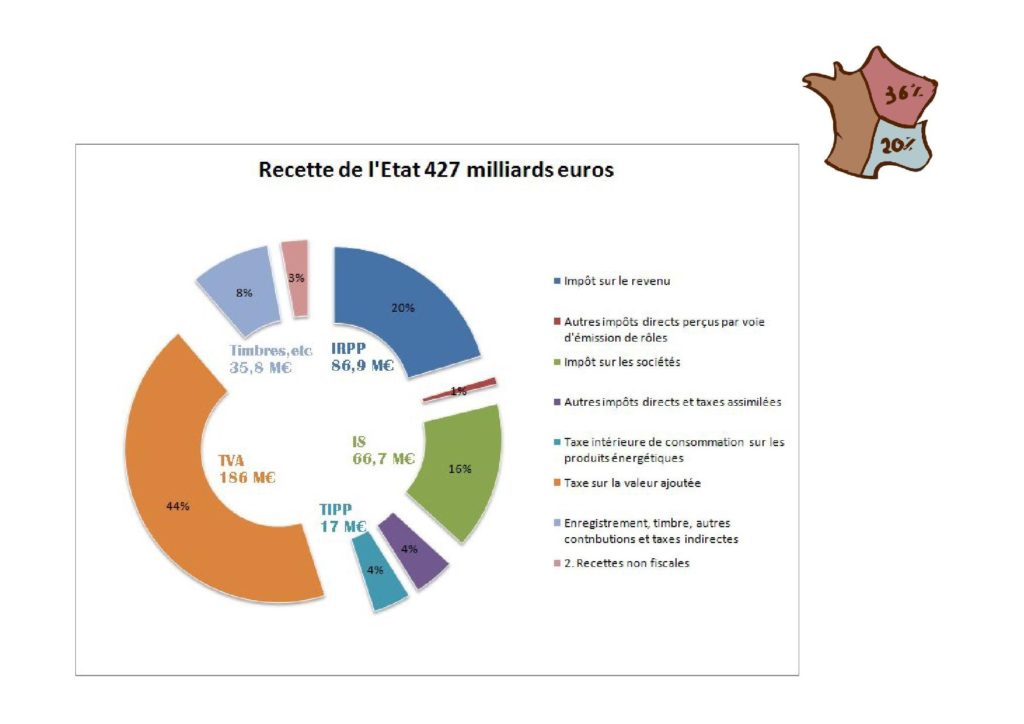

Ensuite les recettes de l’État vont être fortement impactées. Notamment la TVA qui représente près de la moitié des recettes. La taxe sur les produits pétroliers aussi tout comme l’Impôt sur les sociétés.

Ensuite les recettes de l’État vont être fortement impactées. Notamment la TVA qui représente près de la moitié des recettes. La taxe sur les produits pétroliers aussi tout comme l’Impôt sur les sociétés.

Dans ce cadre là, il sera difficile à l’Etat de dépenser sans compter. Il faudra aussi accepter de se poser collectivement la question de ce qu’on finance et comment on le finance. On voit bien que la TVA, impôt attractif car jugé indolore présente l’inconvénient de s’effondrer. Il nous pousse aussi à une croissance que nous n’aurons probablement plus ou en faible quantité. Le graphique suivant est assez éloquent.

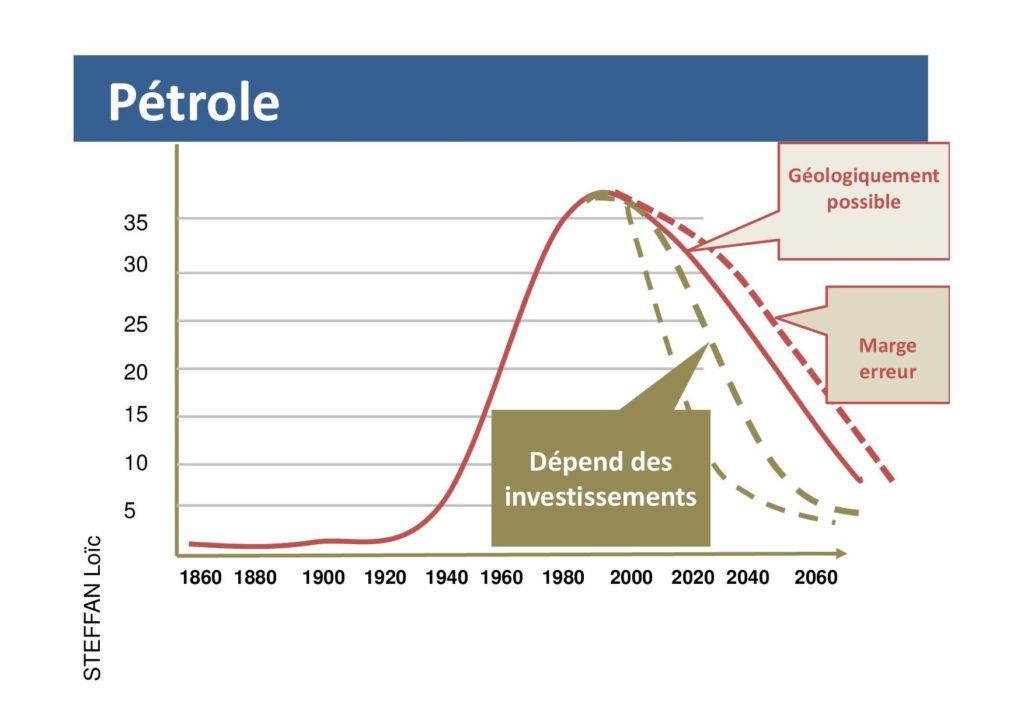

Le pétrole

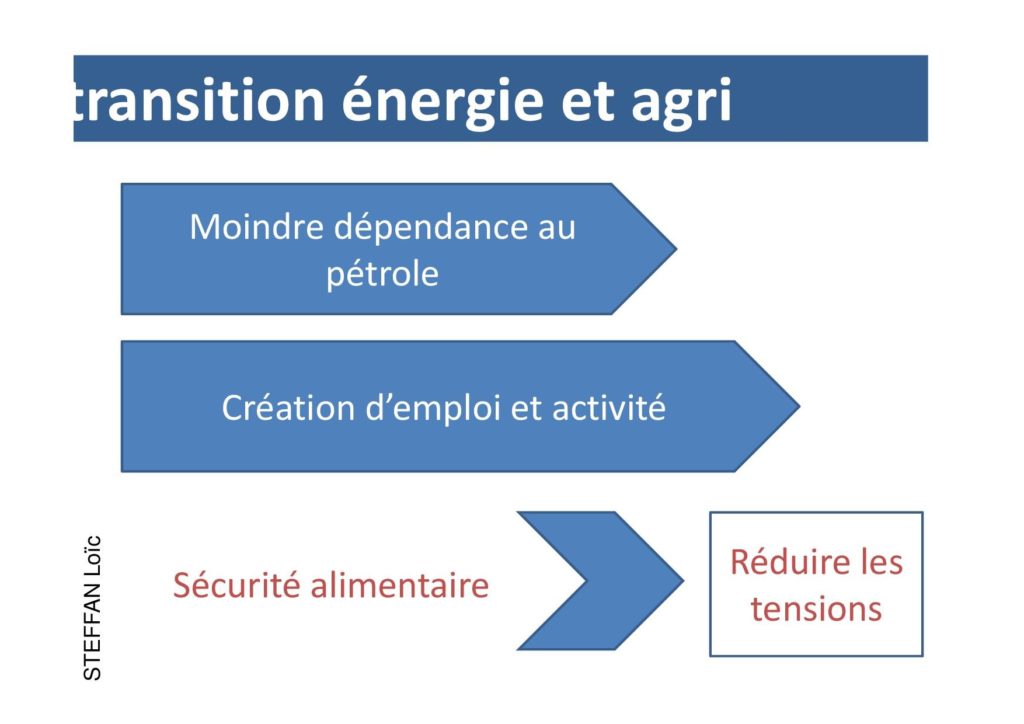

La chute drastique du prix du pétrole devrait nous inciter à accélérer drastiquement la transition énergétique. Cela est certes contre-intuitif et cela mérite une explication. En effet quand on regarde à court terme on pourrait se réjouir de la baisse du pétrole.

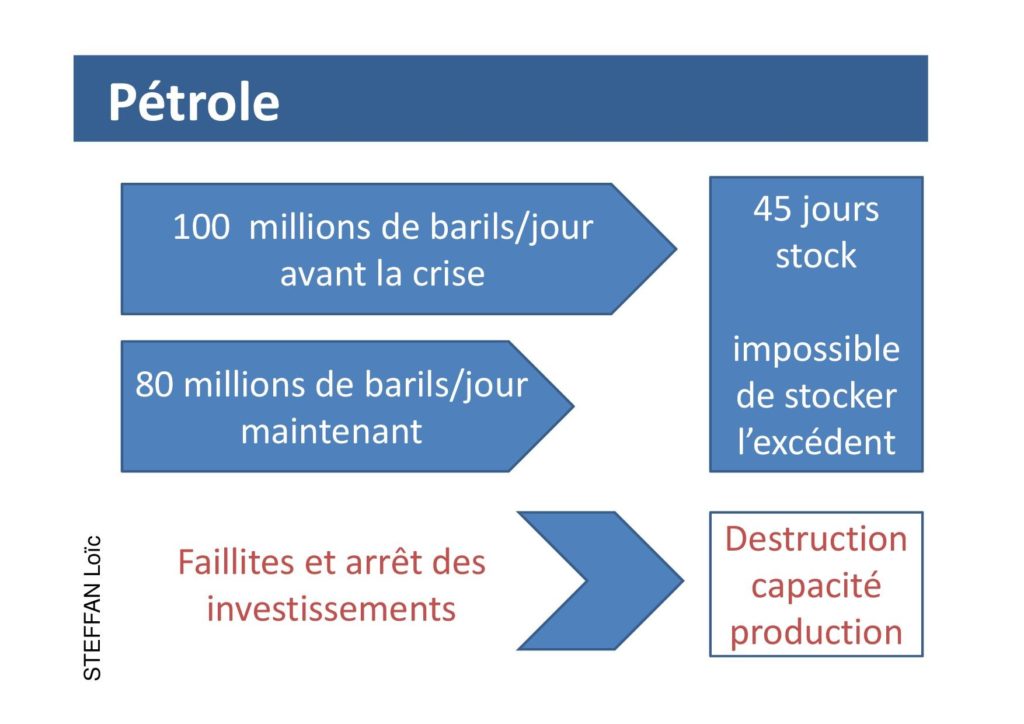

Mais en réalité la situation est vraiment problématique. En passant d’une consommation de 100 Mb/J à 80 Mb/J nous avons saturé la capacité de stockage du pétrole qui est finalement très faible lorsqu’on la compare aux volumes extraits. On comprend dès lors que nous sommes face à une industrie de flux. A cause des faillites cela conduira à une réduction du flux de pétrole disponible au moment de la reprise.

Le pétrole est une industrie de flux. Si des investissements ne sont pas fait à un instant T, les volumes manqueront à l’instant T+1. Et donc le pétrole disponible manquera.

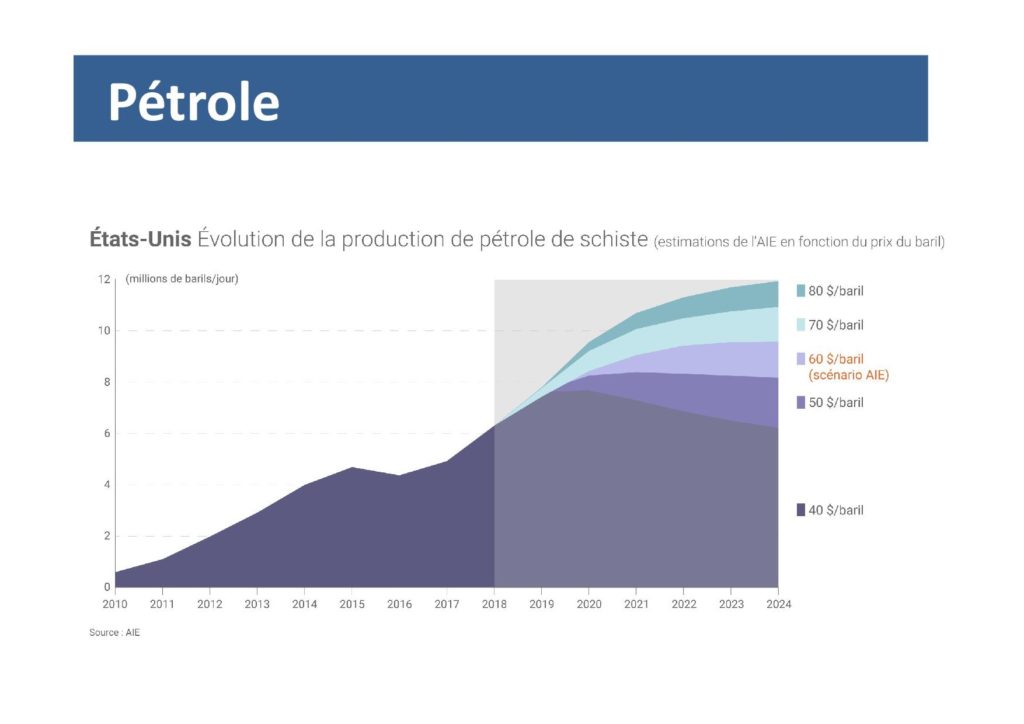

Voici une illustration de ce mécanisme avec un graphique de l’Agence Internationale de l’Energie. On voit le chute avec un scénario à 40 $. Nous sommes à moins de 20 $.

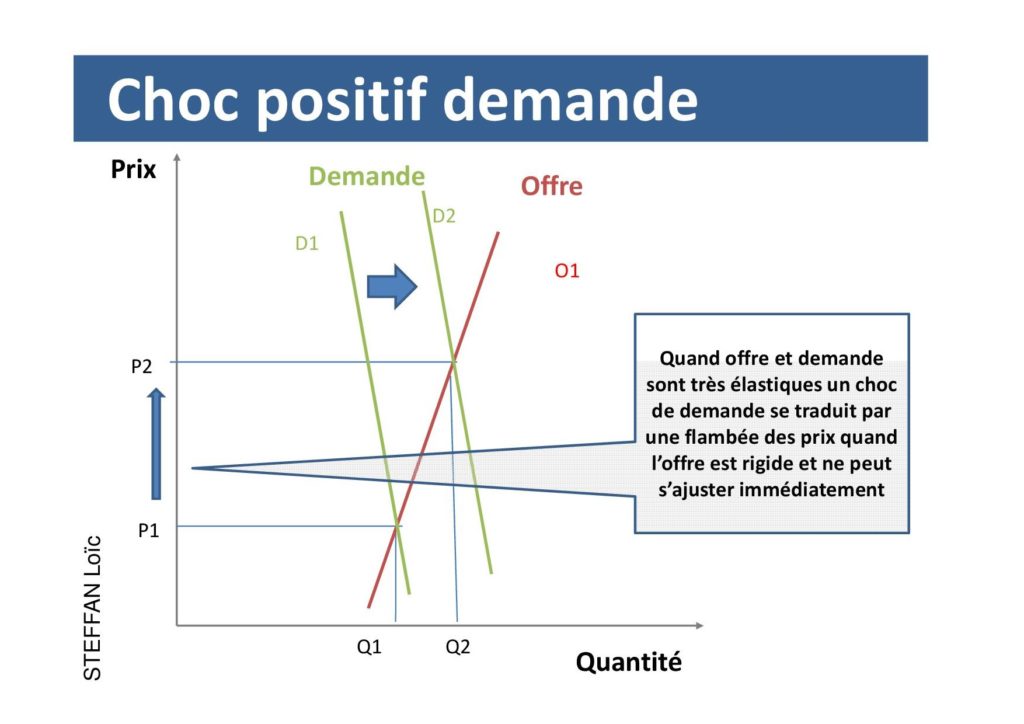

Le problème du pétrole est que la demande et l’offre sont très élastiques (c’est ce qui explique la volatilité des cours). On peut donc penser que d’ici un an ou deux on aura le mécanisme suivant et une flambée des prix du pétrole.

Dès lors, une transition agricole et une réflexion sur les énergies semble importante pour éviter des mauvaises surprises.