La conférence sur le grand débat a été très riche. Je ne peux que remercier les intervenants (Christian Branthomme, Jean-François Senga et Patrick Vieu) et le public. Et surtout Alain Gardenal de nous avoir donné cette opportunité. On nous a demandé les diapos du débat. Je les mettrais donc en téléchargement à la fin de cet article.

La conférence sur le grand débat a été très riche. Je ne peux que remercier les intervenants (Christian Branthomme, Jean-François Senga et Patrick Vieu) et le public. Et surtout Alain Gardenal de nous avoir donné cette opportunité. On nous a demandé les diapos du débat. Je les mettrais donc en téléchargement à la fin de cet article.

Petit retour sur les éléments clefs. Même si ce n’est pas tout à fait l’ordre de la conférence. Le reste est dans les diapos. Nous avons tenu à faire cet apport de connaissance car il nous semblait que les documents du grand débat ne permettaient pas de se faire une idée des enjeux.

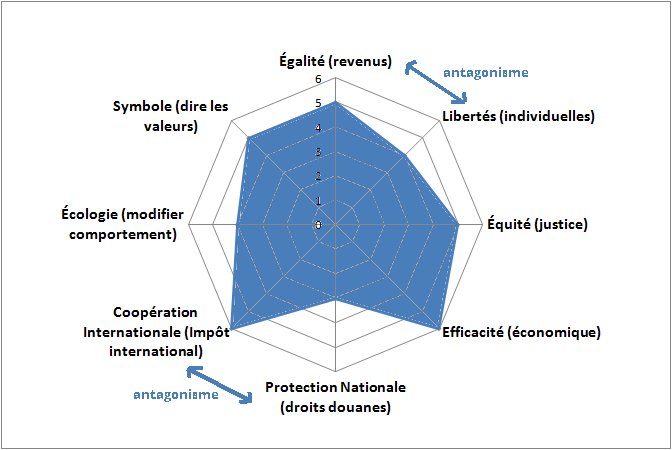

La fiscalité comme système de valeur

Christian Branthomme a fait un exposé un peu long mais très riche. En fonction du type de fiscalité que vous mettez en place, vous n’envoyez pas les même signaux au corps social. Vous pouvez insister sur l’équité et les libertés ou vous pouvez insister sur l’égalité.

Vous pouvez affirmer des valeurs (comme avec l’ISF) ou au contraire privilégier l’efficacité économique. Vous pouvez mettre en place des protections nationales avec les droits de douane ou au contraire penser les solutions à l’échelle internationale comme avec la taxe carbone. Le système fiscal nous dit donc quelque chose du type de société dans laquelle nous vivons.

Dans le monde et dans l’histoire on peut repérer 4 grands systèmes d’imposition.

- Le modèle Égalitariste-Étatiste. C’est l’URSS ou un certain nombre de régimes comme Cuba ou le Venezuela. Il y a un contrôle des changes et une grande place pour l’État. Les écarts de revenus sont faibles. Il est peu compétitif et pose le problème de la liberté individuelle.

- Le modèle Libéral-Individualiste. C’est le modèle américain d’avant Trump. On souhaite baisser les impôts ou limiter la sphère publique et on compte sur le ruissellement pour irriguer les revenus des plus modestes. Mais on considère que les inégalités sont le résultat de différences de talent.

- Le modèle Social-Démocrate. Historiquement c’est le modèle français et européen. On corrige les inégalités primaires et au aides les plus pauvres. Les cotisations sociales sont importantes mais la protection généreuse.

- Le modèle Égalité des chances. On souhaite récompenser le mérite et la créativité. On réforme les retraites et on réduit la sphère publique tout en restant assez proche du modèle Social-Démocrate. On a un modèle de type rawlsien.

Chaque modèle de société va créer un diagramme différent. Face à ces 4 grands modèles on peut ajouter deux conceptions de la relation aux autres pays.

- L’arbitrage coopération internationale versus protectionnisme national par la fiscalité

- l’arbitrage écologique par la taxation nationale ou internationale.

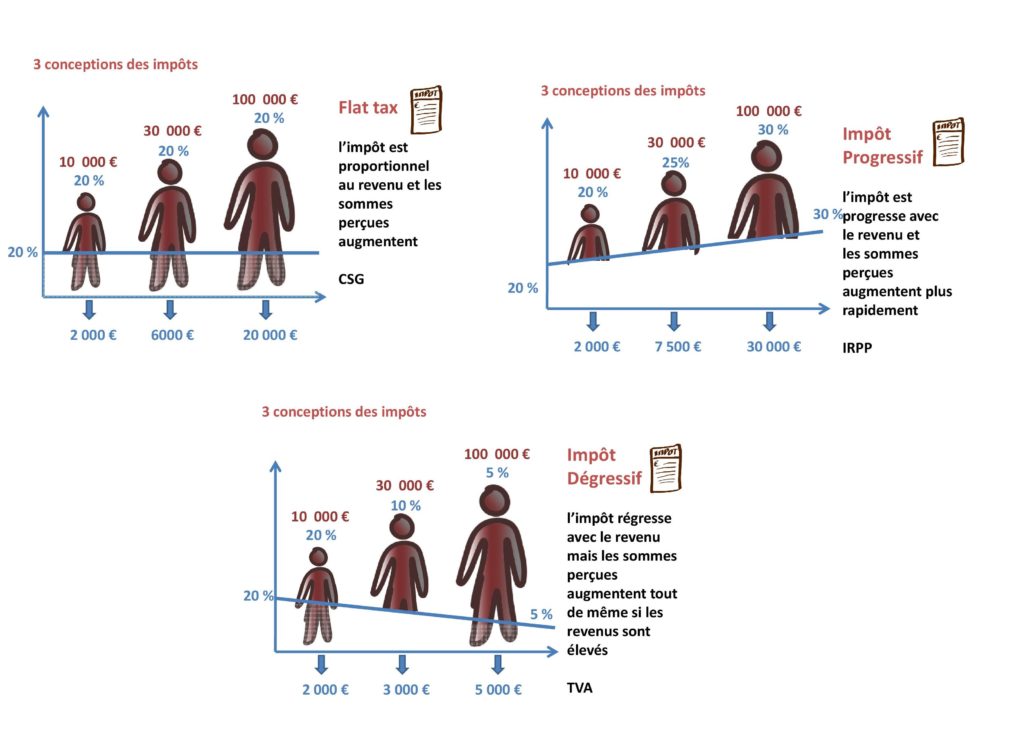

Les mécanismes de l’impôts

Cette partie était ma présentation. On a fait très vite pour favoriser les échanges.

Vous pouvez imposer de ces 3 manières. Ce n’est pas les mêmes contributeurs et la même conception de la solidarité.

Le niveau de fiscalité en France.

Il y a de nombreux chiffres qui circulent. On parle de 45 % ou de 56 %. Cela dépend de la manière dont on calcule. Le crédit d’impôt par exemple entre dans la sphère publique mais est immédiatement redonné. Est-ce de la dépense publique ? On va donner ici les éléments essentiels. Les chiffres sont des ordres de grandeur qui agrègent des données différentes (INSEE, Eurostat, Dares, Ircom, journaux, etc). Ils permettent de fixer le débat. La simplification est une volonté de notre part pour cadrer avec l’université pour tous qui est une université populaire.

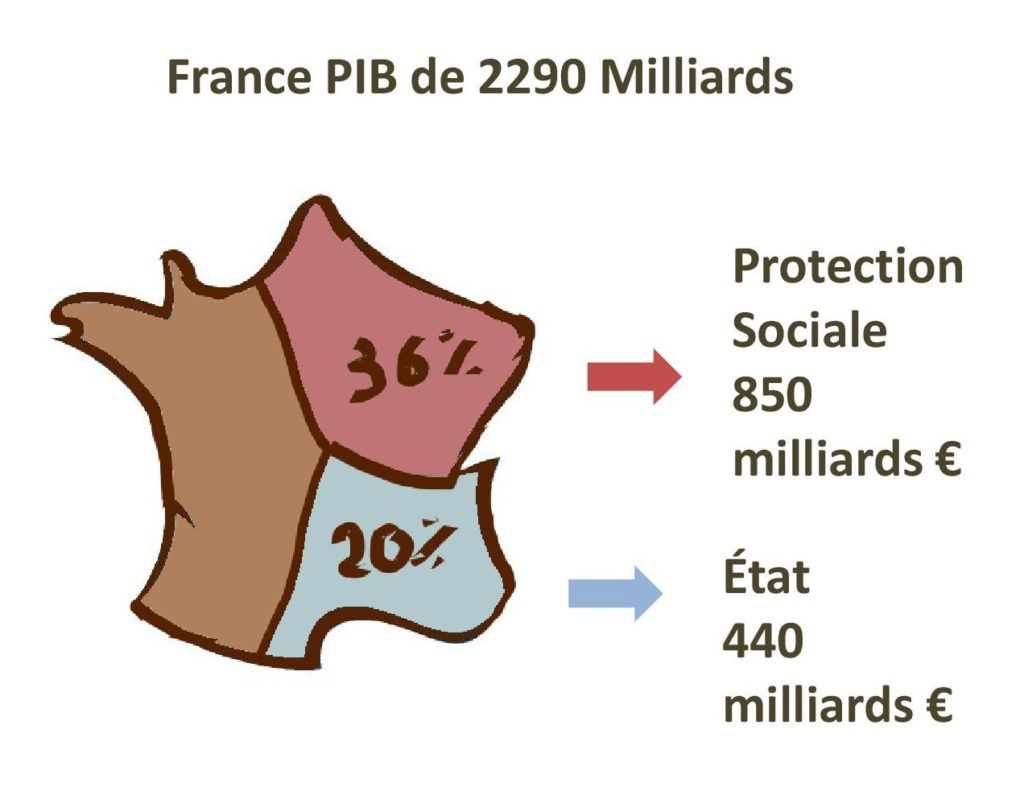

On va prendre l’hypothèse communément admise de 56 %. Voyons comment cela se décompose.

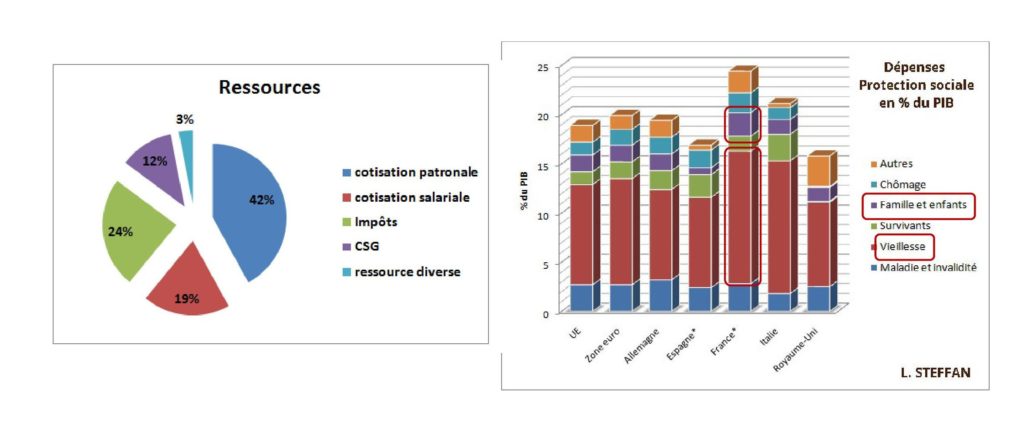

La protection sociale

On voit donc que la plus grande part correspond à la spécificité de notre système social qui est essentiellement financé par les cotisations sociales patronales et salariales et la CSG. Lorsqu’on compare avec quelques pays d’Europe (Eurostat) on constate que la différence tient essentiellement à notre système de retraite et à notre politique familiale. Deux sujets pourtant absents du grand débat. Probablement parce qu’ils sont politiquement explosifs.

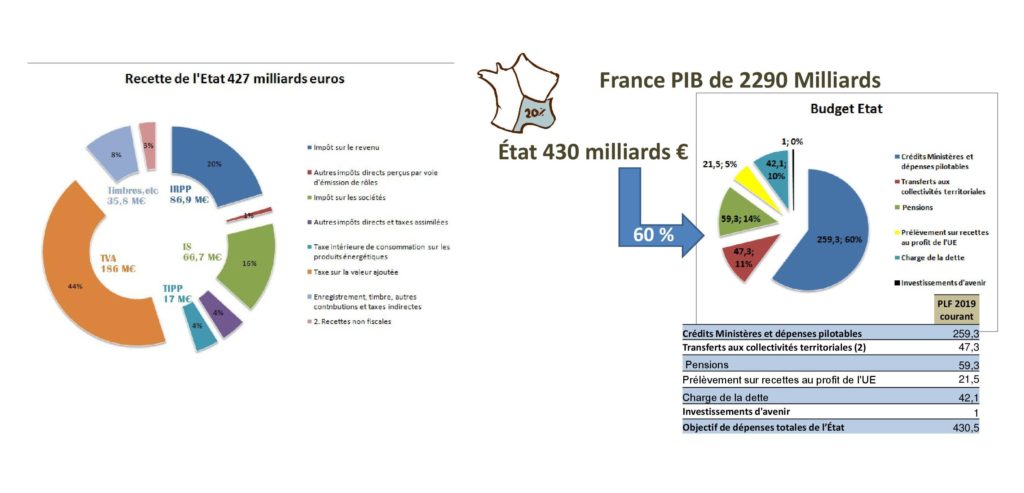

Bref aperçu de l’Etat avec ses recettes et ses dépenses

Avec cette présentation on l’impression d’équilibre. Mais il s’agit de recettes brutes. Lorsqu’on regarde les crédits d’impôts, les niches fiscales et autres mécanismes qui dégrèvent les recettes on arrive à un déficit d’environ 90 milliards. Ce sujet est rarement abordé. En effet, outre la question du déficit, il y a la question de l’égalité devant l’impôt qui comporte deux branches :

d’une part le principe d’égalité devant la loi fiscale (article 6 de la déclaration des droits de 1789), et d’autre part le principe d’égalité devant les charges publiques (article 13 de la même déclaration).

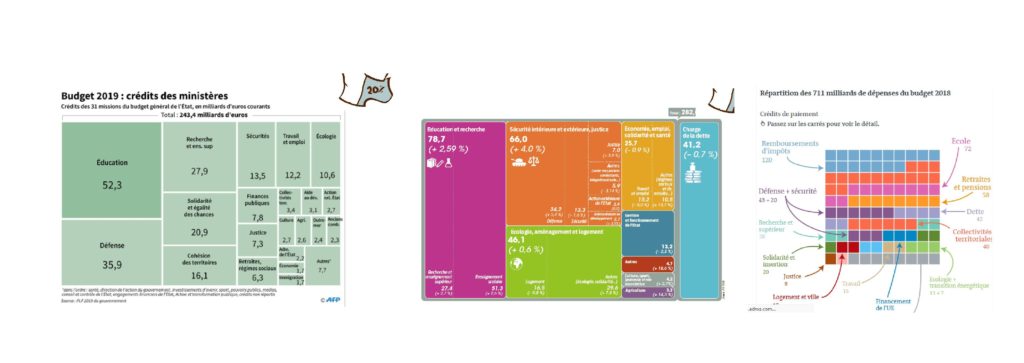

Les grandes missions de l’Etat.

On l’a dit, les dépenses pilotables sont les budgets des ministères. Il y a 31 grandes missions mais on les regroupe généralement pour simplifier la lecture. En fonction de la présentation choisie on n’a pas la même impression.

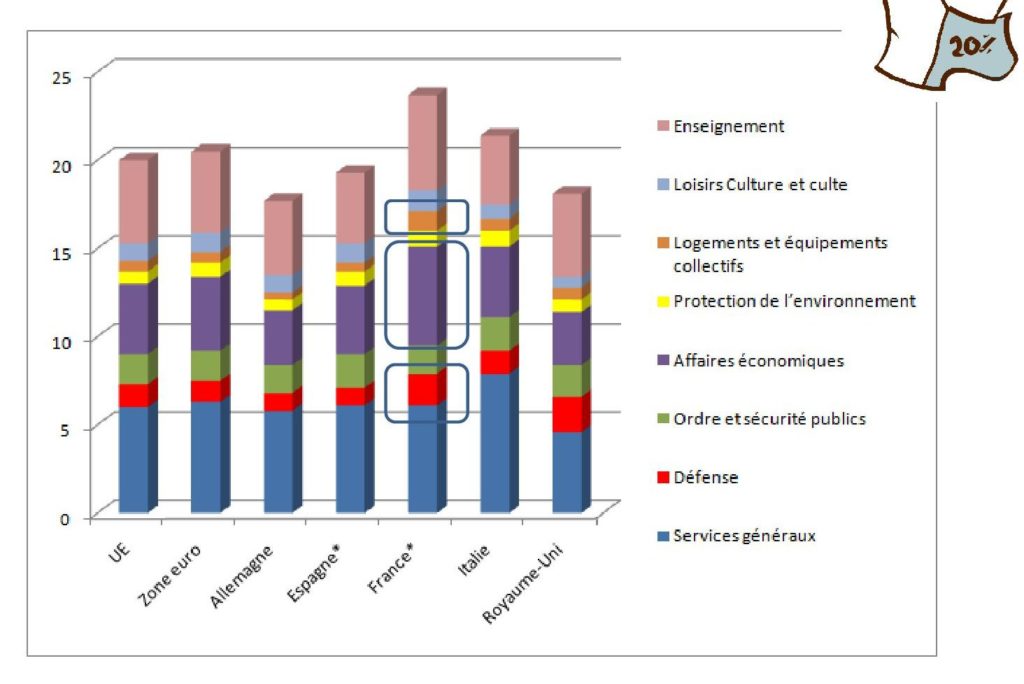

Lorsqu’on compare la France avec les autres pays, on s’aperçoit que la différence se joue essentiellement sur les postes, accompagnement économique, logement et défense nationale.

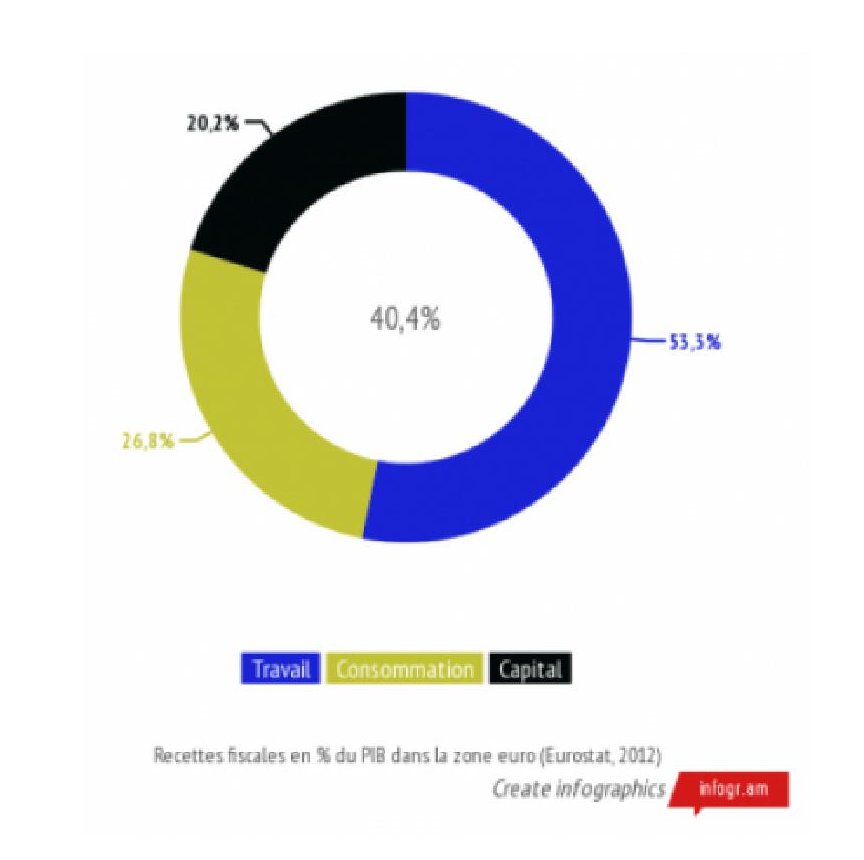

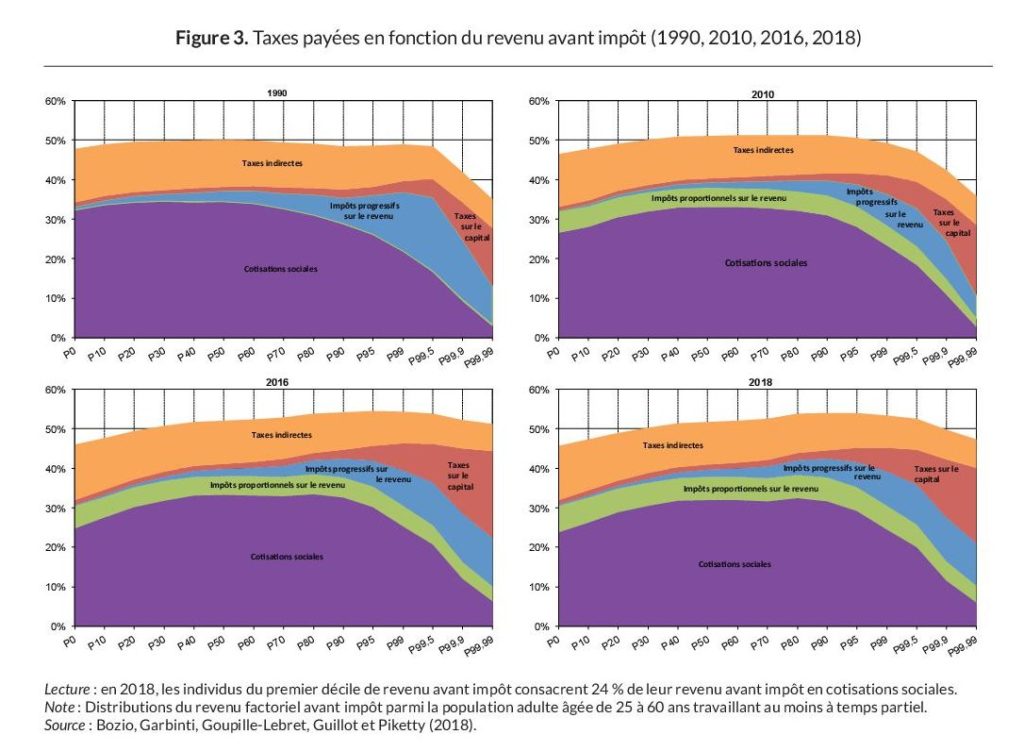

Qu’est ce qu’on impose en France ?

Même si les chiffres ont un peu vieilli, clairement plus le travail et la consommation que le capital. Cela pose un problème aujourd’hui pour la compétitivité des entreprises et pour le coût du travail. Pour autant, les exonérations doivent être faites avec mesure. Le rapport Gallois préconisait des exonérations jusqu’à 1,6 fois le SMIC. Un rapport du Conseil d’Analyse Économique montre qu’au delà de 1,3 fois le SMIC, l’effet création d’emploi disparaît et cela coût cher. Il semble judicieux d’adapter la mesure.

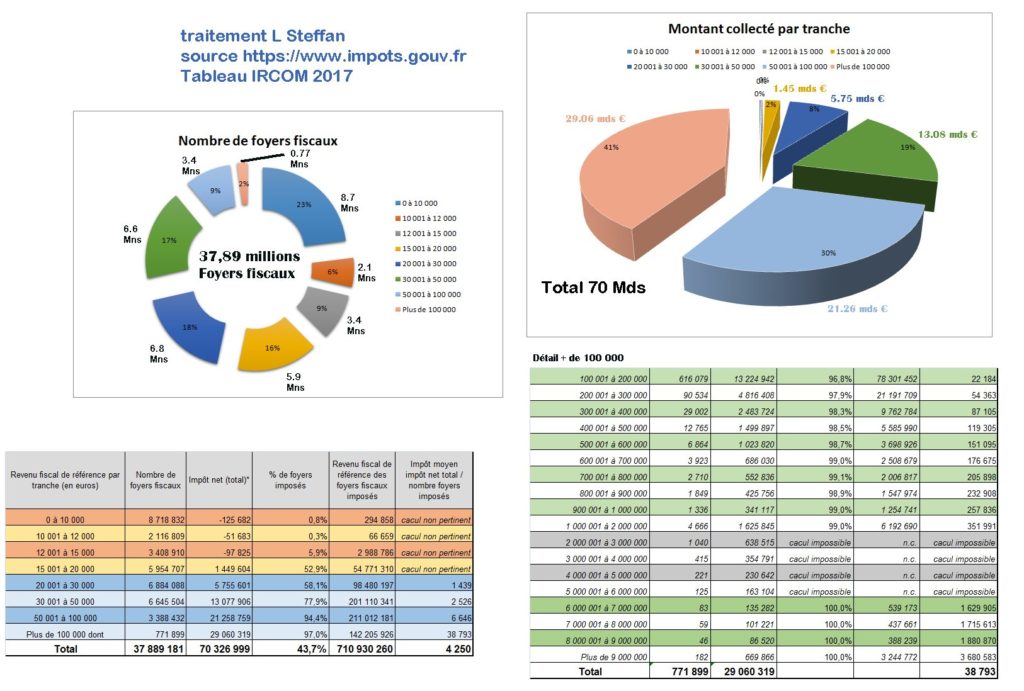

Qui impose-t-on en France ?

Tout le monde mais pas de la même manière, et proportionnellement plus les classes moyennes que les très riches.

Au passage, 11 % des ménages, paient 70 %de l’impôt sur le revenu. Difficile d’augmenter fortement cette part. Le potentiel fiscal d’une tranche supplémentaire tournerait autour de 10 milliards.

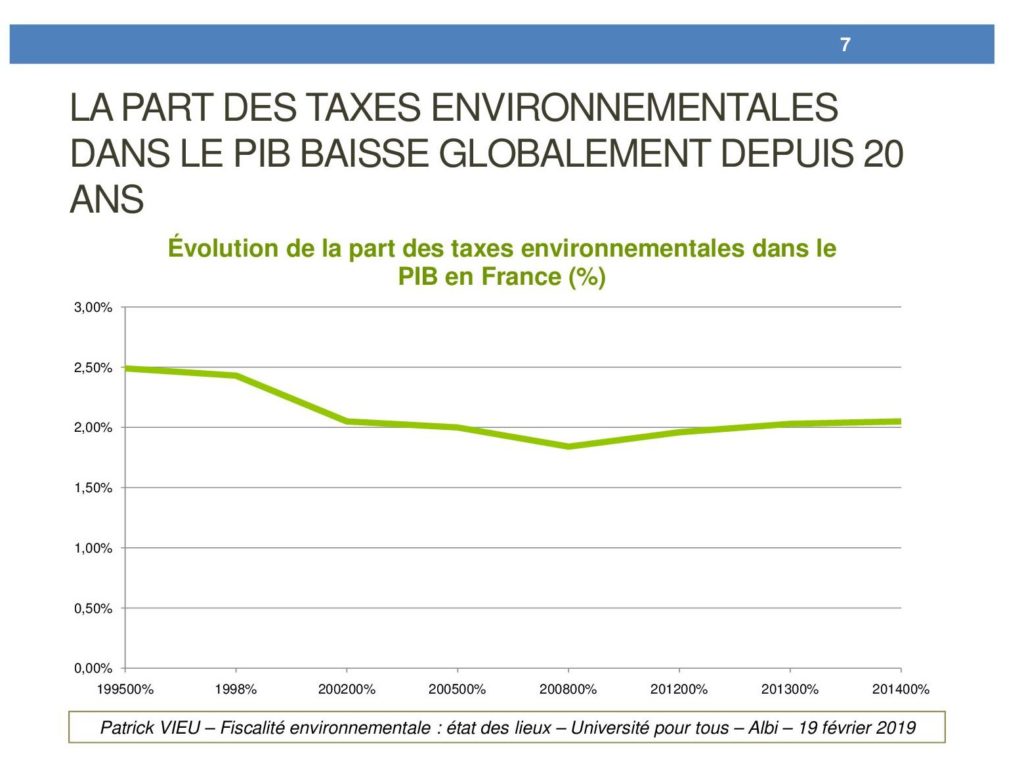

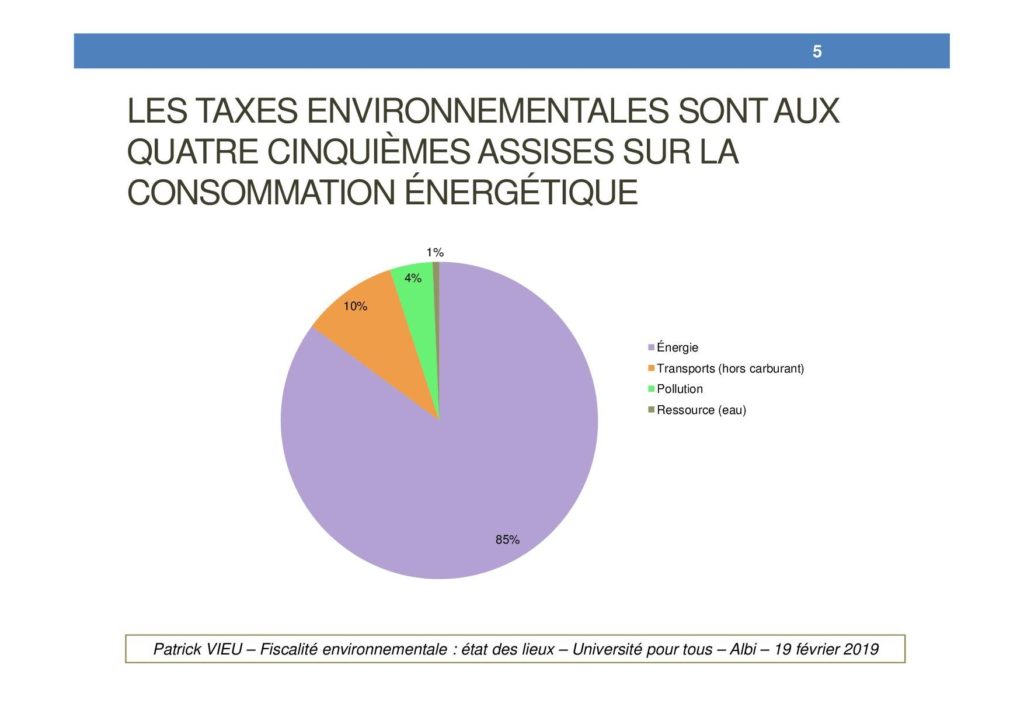

La Fiscalité environnementale

Patrick Vieu nous a fait une présentation très riche. En effet, la taxation de l’essence était le point de départ des gilets Jaunes. On peut tout d’abord constater que la fiscalité environnementale est relativement faible en France.

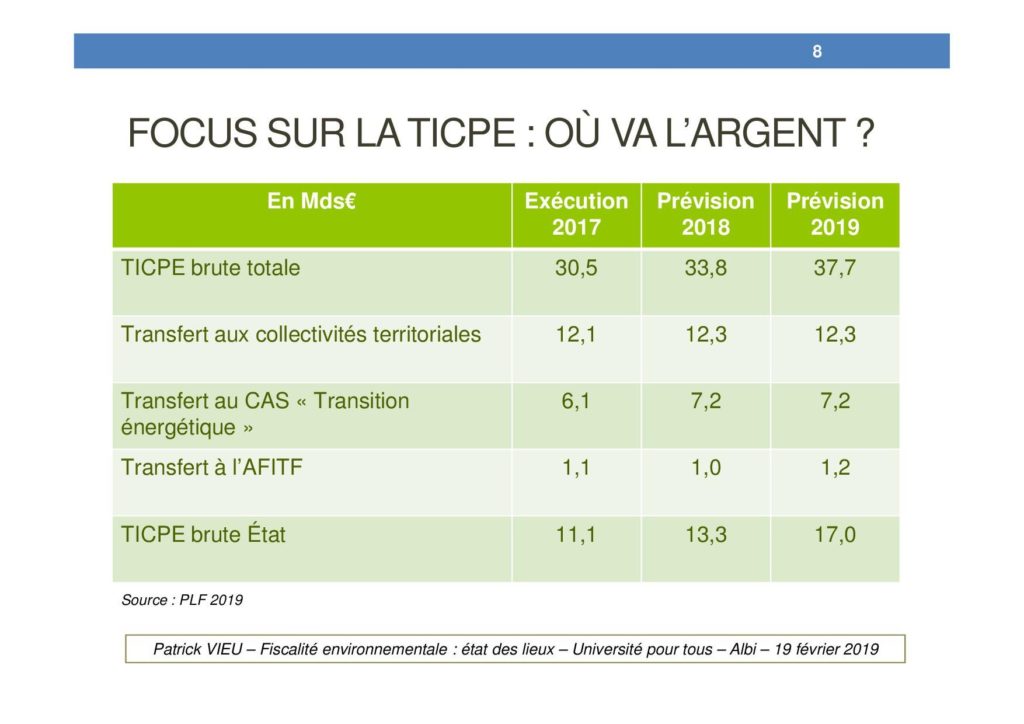

On peut aussi constater que la fiscalité environnementale, comme toutes les recettes de l’Etat n’est pas affectée puisqu’une faible part finance réellement des questions environnementales.

Les taxes environnementales sont essentiellement assises sur la consommation énergétique.

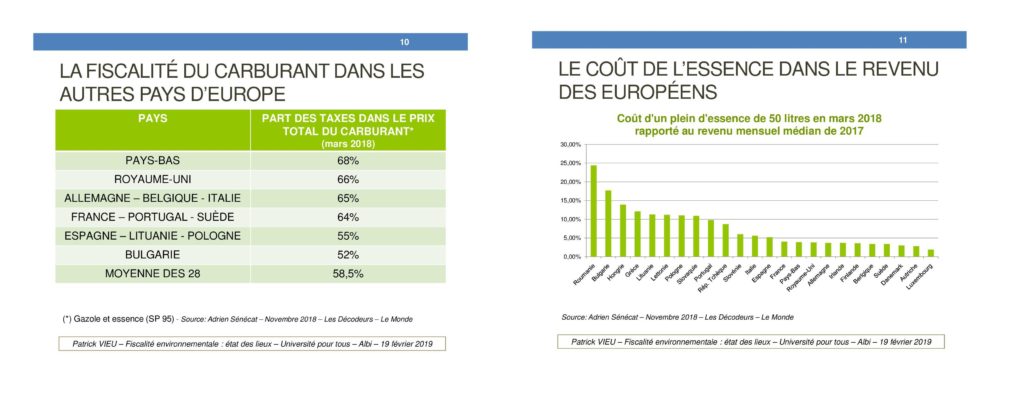

La clarté des propos était très intéressante. Il a notamment fait remarquer que l’objet premier de cette fiscalité était de modifier les comportements et non pas de rentrer de l’argent. En effet, si les gens adoptent des comportements plus vertueux, la base fiscale se réduit et les recettes diminuent.

Il a aussi insisté sur le fait qu’un pays qui a une fiscalité plus faible pour l’essence, peut aussi être dans une situation ou l’effort pour le ménage est plus important.

Tous ces éléments ont permis un débat très riche.

Les grandes questions

Il a beaucoup été question de l’ISF, des niches fiscales et de la fraude fiscale. Nous avons expliqué l’aspect symbolique de ce premier tout en précisant la distinction entre optimisation fiscale (qui est légale) et fraude fiscale (qui est illégale). Les deux sont souvent confondues. Nous avons évoqué la suppression de la TVA sur les produits de première nécessité. Je l’avais traité dans un article. Entre 5 milliards et 18 milliards selon le périmètre choisi. Nous avons expliqué pourquoi il était difficile de taxer le kérosène. L’Organisation de l’Aviation Civile Internationale a obtenu un accord qui empêche de taxer. Il faudrait une action internationale. Nous sommes revenus sur la dette. Si la croissance est importante et si les taux d’intérêt sont bas, elle est moins problématique. Il faut savoir aussi qui la détient. En France elle est détenue à 60 % par des étrangers. Cela est un facteur de fragilité. Il faut aussi faire attention quand on compare un flux (le PIB) et un stock (la dette). Durant toute cette partie, l’apport de Jean-François Senga fut très important. Il a montré que la compréhension des mécanismes et la transparence sont les points essentiels d’une démocratie réelle. Je le remercie d’autant plus qu’il avait sacrifié son temps de présentation pour favoriser les échanges avec la salle. Nous avons aussi montré que les présentations des données pouvaient être biaisées. Un seul exemple. Alors que la TVA est le principal impôt des français (ici dans l’exemple un ménage moyen), un organisme a choisi d’axer sa critique sur la CSG qui est la plus importante pour sa « cible ». Il faut donc être vigilant. Et tout le problème du grand débat, réside dans une présentation tronquée des éléments qui auraient permis de se faire un avis plus éclairé.

Les powerpoints

impôt FISCALITE CHOIX DE SOCIETE 2019.02.14 – La fiscalité environnementale en France – Etat des lieux