Que prévoit la réforme actuelle ?

En bref, d’ici 2017 une hausse de 0,3 % des cotisations patronales et salariales. L’effort devrait être de 4,50 euros par mois pour un smicard. A partir de 2020, pour les générations nées de 1958 à 1973, la durée de cotisation est progressivement portée à 172 trimestres – 43 ans -. La maternité sera mieux prise en compte et les jeunes pourront racheter des trimestres de formation. Les salariés exposés des facteurs de pénibilité auront des points sur un compte pour partir plus tôt, se former ou finir à temps partiel. Il suffira de 150 heures de temps partiel pour valider un trimestre.

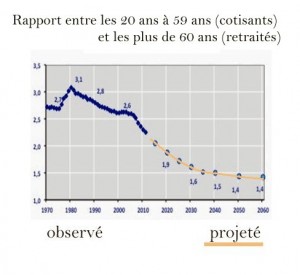

Pour quelles raisons faut-il proposer une nouvelle réforme des retraites ?

Pour sauver notre système de retraite par répartition. Hérité du modèle de Bismarck (1883), souhaité par le Conseil National de la Résistance (1944) il est mis en place en 1946. Les actifs financent les pensions de leurs aînés par les cotisations du travail. D’autres pays choisirent l’impôt. Aujourd’hui ce principe est mis en péril par le papy boom qui durera jusqu’en 2040 et par l’allongement de l’espérance de vie. En moyenne, un sexagénaire peut aujourd’hui espérer vivre en moyenne 85 ans, c’est trois ans de plus qu’en 1990. L’effet sur les comptes sera considérable. D’ici 2040 le nombre des actifs augmentera mais moins vite que les retraités. Aujourd’hui, 5 actifs financent 2 retraités, mais en 2040 le rapport sera de 3 pour 2.

Est-ce seulement un déséquilibre d’origine démographique ?

Il est aussi économique. La France sort d’une crise et rentre dans une période de croissance lente estimé à 1,6% par le Conseil d’Orientation des Retraites. Il manquera donc des cotisations, source principale du financement. Le PIB (la richesse produite en France) est d’environ 2000 milliards d’Euros. Sur ces 2000 milliards, 282 milliards servent à financer les retraites soit 14,1 %. 179 milliards viennent des cotisations (63 %), 45 milliards environ (16 %) de la CSG et 59 milliards des autres impôts et taxes (21 %).

Les réformes précédentes n’auraient-elles servi à rien ?

Elles ont réduit le déficit mais ne l’ont pas supprimé. Il atteindra 21 milliards en 2020 ; mais sans ces réformes il serait du double. La Commission Européenne réagirait. Le déficit actuel est de 80 milliards et la dette de 1800 milliards doivent être maîtrisés.

Plutôt que d’allonger la durée de cotisation ne faudrait-il pas augmenter davantage le taux des cotisations ou même choisir la CSG ?

De fait, travailler 43 ans, c’est long quand on démarre à 25 ans. Mais il est difficile d’accroître les charges patronales sans impacter la compétitivité des entreprises. Enfin, relever les cotisations salariales, c’est amenuiser le pouvoir d’achat et fragiliser la reprise. Par contre, la CSG –défendue par l’économiste Thomas Piketty- pourrait être utilisée car c’est un impôt efficace et juste. Un point supplémentaire rapporte 11 milliards aux finances publiques. La CSG touche tous les revenus, le travail comme le capital, les actifs comme les retraités. Or pour la première fois de l’histoire, le niveau de vie moyen des retraités égale celui des actifs. Il semble juste de faire participer toutes les classes d’âges à l’effort collectif.

Vous ne parlez pas de la retraite par capitalisation ?

Elle est intéressante pour financer l’économie mais les revenus futurs sont trop aléatoires : si la bourse s’effondre les pensions partent en fumée. Ensuite, elle est inégalitaire car il est difficile de capitaliser quand on a juste de quoi vivre. Une alternative serait une capitalisation collective garantie par l’État. De toute façon le basculement d’un système à l’autre nous paraît relever de la politique fiction.

Christian BRANTHOMME et Loïc STEFFAN