2014, année cruciale pour la zone euro

« Tôt ou tard, sans la cohésion nécessaire , la monnaie explosera (…) Si on refuse de s’engager plus loin, alors, laissons tomber, nous sommes perdus » « Si tout le monde se comporte comme on pouvait le faire sous le communisme, alors nous sommes perdus » A. Merkel, donne le ton. Pour la zone Euro, l’année 2014 sera celle de la convalescence … ou de la rechute. Sans enthousiasme, l’Estonie en est devenu le 18ème État membre. Des élections européennes découleront les choix de politique économique qui conditionneront le succès ou l’échec. Mieux vaut y réfléchir.

Une zone monétaire qui n’est plus optimale

Dès 1961, R. Mundell –Nobel 99- a démontré qu’une union monétaire -comme la zone euro- est une « zone monétaire optimale » bénéfique à tous les pays membres si elle remplit 3 conditions. Être tout d’abord être un espace homogène -niveaux de vie, coûts de production et compétitivité-. Ensuite avoir des travailleurs géographiquement mobiles qui acceptent de changer de pays pour chercher de l’emploi. Enfin se doter de mécanismes de transferts de revenus pour aider les pays touchés par des « chocs » ou des crises. En effet, avec une monnaie et une banque centrale commune, un pays en difficulté ne peut plus se relancer en abaissant ses taux d’intérêt ou dévaluant sa monnaie comme avant 1999. Si la monnaie est unique, soit des aides sont accordées soit les populations se déplacent. Selon ces critères, la zone euro n’est pas optimale.

Un bon départ puis la crise

Après une période heureuse de convergence et de croissance entre 1999 et 2008, le «Sud» de la zone -Espagne, Italie, Grèce, Portugal, Chypre mais aussi Irlande et France- a divergé du « Nord » -Allemagne, Pays-Bas , Autriche, Finlande, etc-. Le «Sud » encaisse depuis 2008 les chocs de plusieurs crises -immobilière, bancaire- amenant celle de la dette publique et qui conduit aux politiques d’austérité.

L’inefficacité des mécanismes de règlement des crises

Face à des chocs « asymétriques » -qui touchent les uns et pas les autres- il n’y a pas de correction naturelle. Le chômage a diminué en Allemagne mais est devenu insupportable en Espagne (4 millions, 27 % des actifs). Les espagnols diplômés tentent leur chance ailleurs -deux cents mille partent chaque année- mais c’est peu face à la mobilité des Américains dans leur grand espace intégré. L’UE a construit un mécanisme de transferts monétaires, important en volume mais limité au sauvetage des banques. Rien n’a aidé à combler les dettes. L’Europe n’a pas un budget suffisant pour sauver le Sud de l’Europe.

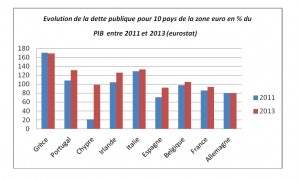

Une menace réelle d’éclatement de l’euro

Le graphique montre que la dette s’aggrave depuis 2011. Le risque est que l’Italie dont la dette dépasse 2000 milliards et l’Espagne -1000 milliards- ne puissent refinancer leur dette sur les marchés en raison de la remontée des taux d’intérêts. Ils payent des taux de 5 % contre 2 à 2,5% pour l’Allemagne et la France. La contagion et l’effet domino peut être terrible. Le Mécanisme Européen de Stabilité de 2012 doté de 440 milliards n’y suffirait pas. Ces pays feraient défaut et sortiraient de l’euro en dévaluant fortement. Réduction de la dette, certes mais contagion assurée et chute d’autres pays, dont la France, et même l’Allemagne, qui verrait partir en fumée ses 3000 milliards de créances sur le Sud….

Aléa de moralité ou solidarité ?

«L’alea de moralité» désigne la situation où un débiteur, assuré qu’on lui prêtera toujours continue à vivre « au-dessus de ses moyens ». Cela a été typiquement le cas de la Grèce. Aujourd’hui pour éviter le défaut, il faudrait que Etats du Nord de la Zone euro mettent encore la main au porte monnaie. Ils sont réticents en raison des errements du passé. La chancelière Merkel a donc proposé le « deal » suivant : les Etats membres doivent accepter un contrôle étroit de leurs budgets et de leur politique économique par la Commission, en échange d’un renforcement de la solidarité européenne. Un grand pas vers l’optimalité mais un sentiment de diktats auprès d’opinions nationales.

L’année 2014 et l’enjeu des élections européennes

Le contexte international est tendu : Crise monétaire et bancaire en Chine ; Japon qui replonge ; croissance inférieure aux attentes en France et Italie. Les produits dérivés -responsables de la crise- ont dépassé le niveau de 2008. Les bourses risquent de plonger car la planche à billet ralentit -tapering-. Les émergents peuvent aussi basculer. Le choix de l’euro impose la solidarité entre les deux Europe et une intégration budgétaire plus grande pour éviter les crises des dettes souveraines. Mais dans le contexte électoral, il y a le risque de voir monter le nombre de sièges et l’influence des partis populistes ou souverainistes, qui souhaitent la fin de l’euro. Le coût de ce scénario est estimé entre 8 et 15 % de perte de PIB pour la zone : c’est colossal ! Mais on a aussi l’opportunité d’avoir Parlement renouvelé et conscient de sa responsabilité historique qui élirait une Commission plus volontariste et imposerait aux États plus de solidarité européenne assortie d’un contrôle mutuel et de sérieux national. A suivre…

Christian BRANTHOMME, Loïc STEFFAN